Özet: Kelly Kriteri, ölçülmüş bir avantajı tek bir sayıya çevirir: sermayen batmadan mümkün olan en hızlı şekilde bileşik büyüsün diye her işlemde hesabının ne kadarını riske atman gerektiğini söyleyen oran. Bu rehber, formülü, ücretsiz Athenum Kelly hesaplayıcısındaki iki çözümlü kripto örneğini, neredeyse her profesyonelin neden tam Kelly'nin yalnızca bir kısmıyla bahis koyduğunu ve Kelly'nin ne zaman hiç bahis koymamanı söylediğini ele alır. Bitcoin 2026-07-07 tarihinde $64,000 civarındayken, bir avantajın kayıp serisini atlatıp atlatamayacağını belirleyen şey giriş noktası değil, pozisyon büyüklüğüdür.

Kelly Kriteri nedir ve pozisyon büyüklüğü getirini neden belirler?

Kelly Kriteri, bir avantajın olduğunda bir bahiste sermayenin ne kadarını riske atman gerektiğini gösteren, matematiksel olarak optimal orandır. 1956'da Bell Labs'ta John L. Kelly Jr. tarafından türetildi ve Ed Thorp daha sonra bunu blackjack'i yenmek ve onlarca yıl boyunca piyasa nötr bir hedge fonu yönetmek için kullandı. Tek ve net bir soruya yanıt verir: bir avantajın varsa, iflası davet etmeden servetini en hızlı şekilde büyütmek için ne kadar koymalısın?

Pozisyon büyüklüğü önemlidir çünkü getiriler bileşik olarak büyür. İki trader tamamen aynı setup'ları tamamen aynı kazanma oranıyla işleme sokabilir ve yine de sonunda birbirinden çok uzakta bitirebilir; bunun tek nedeni, birinin pozisyonlarını iyi boyutlandırması, diğerinin ise boyutlandırmamasıdır. Çok az koyarsan büyümeyi masada bırakırsın. Çok fazla koyarsan, sıradan bir kayıp serisi hesabını o kadar aşağı çeker ki avantaj onu artık geri getiremez; çünkü 50% kayıp, yalnızca başa dönmek için 100% kazanç gerektirir. Kelly, ortalama işlemi değil, hesabın geometrik (bileşik) büyüme oranını maksimize eder ve nihai bakiyeni asıl belirleyen şey geometrik ortalamadır. Bu, daha geniş risk yönetimi çerçevesinin üzerine oturan boyutlandırma katmanıdır: beklenen değer ve beklenen değer hesaplayıcın sana bir işlemin girmeye değer olduğunu söyler, Kelly ise onu ne kadar büyük yapman gerektiğini söyler.

Kelly pozisyon büyüklüğünü nasıl hesaplarsın?

Kazanma olasılığı p ve net oran b (kazançta riske atılan her $1 için elde edilen kâr) olan basit bir bahis için Kelly oranı şudur:

f = (p(b + 1) - 1) / b, ki bu f = p - q/b ile aynıdır; burada q = 1 - p kaybetme olasılığıdır.

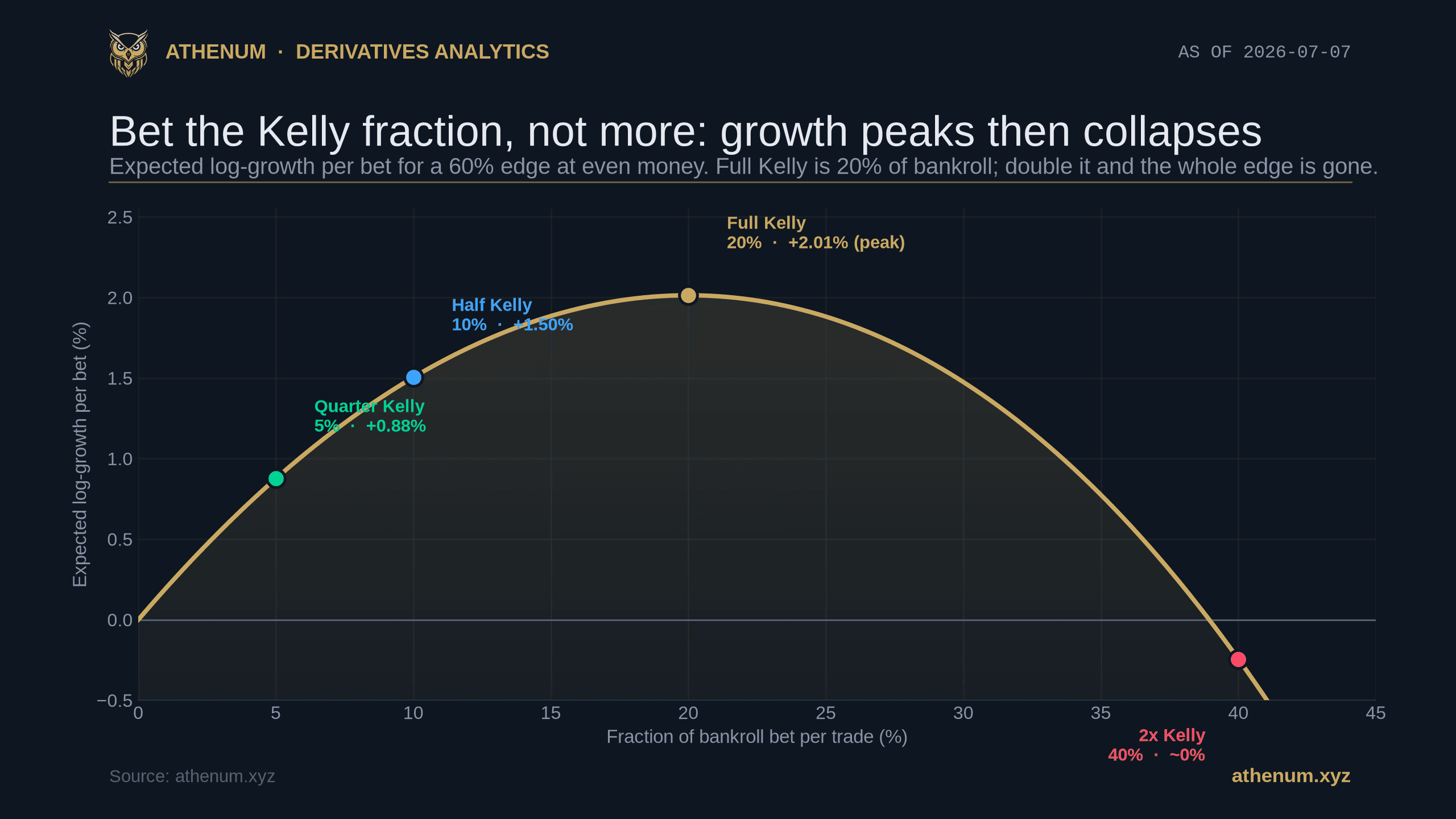

Temiz bir örnek alalım. Diyelim ki bir setup, $10,000'lık bir hesapta even money ile (ondalık oran 2.0, yani b = 1) vakaların 60%'ında kazanıyor:

- f = (0.60 x 2 - 1) / 1 = 0.20, yani tam Kelly hesabın 20%'sine, yani $2,000'a denk gelir. - Avantaj +20%'dir; yarım Kelly 10% ($1,000), çeyrek Kelly ise 5% ($500) olur.

Bu oran avantajınla birlikte ölçeklenir ve avantaj kaybolduğu anda sıfıra iner. Even money'de 50% kazanma oranı, avantajı olmayan bir yazı turadır, dolayısıyla Kelly 0%'dır: bahis koyma. 50%'nin altında Kelly negatife döner, ki bu da doğru büyüklüğün sıfır olduğu (ya da işlemin yanlış tarafında olduğun) anlamına gelir.

Kelly oranı 50% kazanma oranında sıfırdır ve avantajınla birlikte yükselir: 2.0'lık even money oranında 60% kazanç 20%'lik tam Kelly bahsine, 75% kazanç ise 50%'ye karşılık gelir.

Kazanma oranı (even money) | Avantaj | Tam Kelly | Yarım Kelly |

|---|---|---|---|

50% | 0% | 0% (bahis yok) | 0% |

55% | +10% | 10% | 5% |

60% | +20% | 20% | 10% |

66% | +32% | 32% | 16% |

75% | +50% | 50% | 25% |

Bu sayıların hepsini, hesap açmadan ve kayıt olmadan, ücretsiz Kelly Kriteri hesaplayıcısında kendin hesaplayabilirsin.

Gerçek bir kripto işleminde Kelly nasıl görünür?

Kripto işlemleri nadiren even money yazı turadır. Nereden çıktığına bağlı olarak farklı miktarlarda kazanır ya da kaybedersin; dolayısıyla pratik girdiler, geçmiş kazanma oranın ile ortalama kazancın ve ortalama kaybındır. Kelly bu durumda şuna dönüşür:

f = (W x avgWin - (1 - W) x avgLoss) / avgWin

Gerçek bir sistem olarak çözelim: $10,000'lık bir hesapta 45% kazanma oranı, $300 ortalama kazanç, $200 ortalama kayıp (1.5'e 1 getiri oranı):

- f = (0.45 x 300 - 0.55 x 200) / 300 = (135 - 110) / 300 = 8.33%, yani tam Kelly'de $833.33. - Yarım Kelly 4.17% ($416.67), çeyrek Kelly ise 2.08% ($208.33) olur. - Avantaj, işlem başına $25 beklenen değerdir ve beklenen logaritmik büyüme işlem başına 0.5146% olur.

1.5'e 1 getiri oranıyla 45% kazanma oranında ücretsiz Athenum Kelly hesaplayıcısı: tam Kelly 8.33% ($833.33), yarım Kelly 4.17% ($416.67), işlem başına $25 avantaj, bahis başına 0.5146% beklenen büyüme.

Dikkat et, bu sistem kazandığından daha sık kaybediyor (45%), ama Kelly yine de bahis koymanı söylüyor; çünkü kazançlar, kayıpların 1.5 katı. Bütün mesele bu: pozisyon büyüklüğünü belirleyen şey kazanma oranı değil, avantajdır. O avantajın en baştan var olup olmadığına risk/ödül oranın karar verir; avantaj bir kez ortaya çıktığında ise onu ne kadar zorlayacağına Kelly karar verir. Ayrıca elde tutulan perpetual pozisyonlar her 8 saatte bir funding öder, dolayısıyla uzun vadeli pozisyonlarda avantaja güvenmeden önce bu taşıma maliyetini ortalama kazancından düş.

Profesyonel trader'lar neden tam Kelly yerine yarım Kelly ile bahis koyar?

Tam Kelly, uzun vadeli büyümeyi maksimize eder ama acımasızca oynaktır. Gerçek bir avantajın olsa bile, tam Kelly'de 50% veya daha fazla drawdown normaldir; çünkü bahis, hesaba kıyasla büyüktür. İşin tesellisi, büyüme eğrisinin zirvesinde neredeyse düz olmasıdır; bu yüzden epeyce geri çekilebilir ve çok az büyümeden vazgeçebilirsin:

- Yarım Kelly, kabaca yarı oynaklıkta tam Kelly büyüme oranının yaklaşık 75%'ini korur. - Çeyrek Kelly, oynaklığın dörtte birinde büyümenin yaklaşık 44%'ünü korur. - Aşırı bahis, sert ve asimetrik biçimde cezalandırılır. Kelly oranının iki katında, beklenen büyüme oranı kabaca sıfıra geri düşer ve bunun ötesinde negatife geçer. İki kat Kelly ile bahis koymak, matematiksel olarak yarısıyla bahis koymaktan daha kötüdür.

60% avantaj için kesirli Kelly: yarım Kelly, oynaklığın 50%'sinde büyümenin yaklaşık 75%'ini korur; çeyrek Kelly ise oynaklığın 25%'inde yaklaşık 44%'ünü korur.

Bu yazının başındaki büyüme eğrisinin önce zirve yapıp sonra aşağı dönmesinin nedeni tam olarak bu asimetridir. Kaldıraç, tuzağı daha da keskinleştirir: 100x'lik bir perpetual pozisyon, aşırı bahsin uç bir biçimidir; o yüzden sadece girişi değil, kaldıracı da boyutlandır ve efektif bahsini Kelly'nin üstünde değil, Kelly'de ya da altında tut. Çoğu trading masası, sabit bir kural olarak yarım Kelly veya daha azında karar kılar; çünkü tam da bu, küçük ve bilinen bir büyüme bedeli karşılığında daha pürüzsüz equity eğrileri satın alır.

Kelly Kriteri sana ne zaman bahis koymamanı söyler?

Avantaj ortadan kalktığında Kelly sıfıra iner ya da negatife döner ve aşırı özgüveni asla affetmez:

- Avantaj yoksa bahis de yok. Even money'de 45% kazanma oranı, f = (0.45 x 2 - 1) / 1 = -10% verir ve hesaplayıcı "Don't Bet" (Bahis Koyma) yazdırır. Negatif bir Kelly, modelin sana oranların riski karşılamadığını söylemesidir. - Avantajını olduğundan fazla tahmin etmek, iflasa giden klasik yoldur. 60% kazanma oranı varsaydığın hâlde gerçek rakam 52% ise, tam Kelly sana iki ila üç kat fazla bahis koydurur ve bu aşırı bahis, kazanan bir sistemi sessizce kaybeden bir sisteme dönüştürür. - Kelly, bağımsız bahisleri varsayar. Kripto pozisyonları çoğu zaman korelasyonludur; dolayısıyla hep birlikte düşen beş "ayrı" long, aslında tek bir büyük bahistir ve gerçek riskin, işlem başına her bir Kelly'nin ima ettiğinden çok daha yüksektir. Kalabalık pozisyonlanma, bu korelasyonun tam da en sert ısırdığı andır.

Pratik kurallar doğrudan bundan çıkar: avantajını büyük bir işlem örneklemi üzerinden tahmin et, Kelly'yi bir tavan olarak gör, asla bir taban olarak değil ve avantaj belirsizken onun yalnızca bir kısmıyla bahis koy, örneklem büyüdükçe yeniden gözden geçir.

Sonuç

Sabit bir 1% ila 2% risk kuralı ve risk/ödül oranın, bir işlemin girmeye değer olup olmadığını söyler; Kelly Kriteri ise avantaj gerçek olduğunda onu ne kadar büyük yapman gerektiğini söyler. Maksimumu değil, kesirli oranı koy; avantajın belirsizken bunu yarım Kelly veya daha azında tut ve negatif bir Kelly'yi kesin bir hayır olarak gör. Athenum, 14 borsadaki canlı türev verilerini bir araya getirir ve hesap, e-posta ya da kullanım limiti gerektirmeden 34 ücretsiz trading hesaplayıcısı sunar. Kendi sayılarını ücretsiz Kelly Kriteri hesaplayıcısında hesapla, ardından tam Athenum terminalinin ücretsiz 7 günlük Pro+ deneme sürümünü başlat, kart gerekmez.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required