TLDR: Die Bitcoin-Nasdaq-Korrelation ist inzwischen strukturell hoch: Der rollierende Wert schnellte im April 2026 auf ein Rekordhoch nahe 0,96, was bedeutet, dass sich rund 92 % der Preisschwankungen von Bitcoin durch Aktien erklären ließen. Am 2026-07-01 ist das Marktbild ruhig: Der Nasdaq Composite steht bei 26.214, der VIX nahe 17 und Bitcoin bei etwa 59.260 $. Doch Bitcoin schwankt weiterhin deutlich stärker als Aktien: Der eigene Volatilitätsindex (DVOL) liegt bei 43,4 gegenüber einem VIX nahe 17, und ein Futures-Open-Interest von 17,0 Mrd. $ bei einem Long/Short-Verhältnis der Konten von 1,87 zeigt, dass die Masse long positioniert ist. Dieser Beitrag erklärt, was die Korrelation ist, warum sie sich bewegt und wie man sie mit First-Party-Daten liest.

Bitcoin wurde jahrelang als unkorreliertes Asset angepriesen. Diese Erzählung ist zerbrochen. Seit Spot-ETFs institutionelles Kapital in dieselben Risikotöpfe wie Tech-Aktien gelenkt haben, steigen und fallen Bitcoin und der Nasdaq weit häufiger gemeinsam, und die Verbindung verstärkt sich genau dann, wenn es am meisten wehtut: in Ausverkäufen.

Ist Bitcoin 2026 noch mit dem Nasdaq korreliert?

Ja, und die Korrelation ist inzwischen strukturell hoch statt nur gelegentlich. Unabhängige Marktdaten zeigten, dass die Korrelation zwischen Bitcoin und Aktien im April 2026 ein Rekordhoch von 0,96 erreichte, gegenüber einem langfristigen Durchschnitt näher bei 0,4. Früher im Jahr schlug das Verhältnis heftig aus und schwankte im Februar 2026 innerhalb von rund zwei Wochen von -0,68 auf +0,72. Ein Wert von 0,96 bedeutet, dass sich rund 92 % der Preisbewegung von Bitcoin mit dem Geschehen an den Aktienmärkten deckten, was keine Diversifikation ist, sondern eine High-Beta-Verlängerung desselben Marktes.

Der Übertragungsmechanismus sind die Kapitalflüsse. Spot-Bitcoin-ETFs nahmen allein im April 2026 mehr als 2,4 Milliarden $ auf, und dieses Kapital gehorcht denselben Makrokräften wie Aktien: Zinserwartungen, Inflationsdaten und globaler Risikostimmung. Wenn ein Risk-on-Tag den Nasdaq anhebt, treibt derselbe Appetit auch Bitcoin, und wenn das Risiko abgebaut wird, werden beide gemeinsam verkauft.

Wie sieht die Bitcoin-Nasdaq-Korrelation gerade jetzt aus?

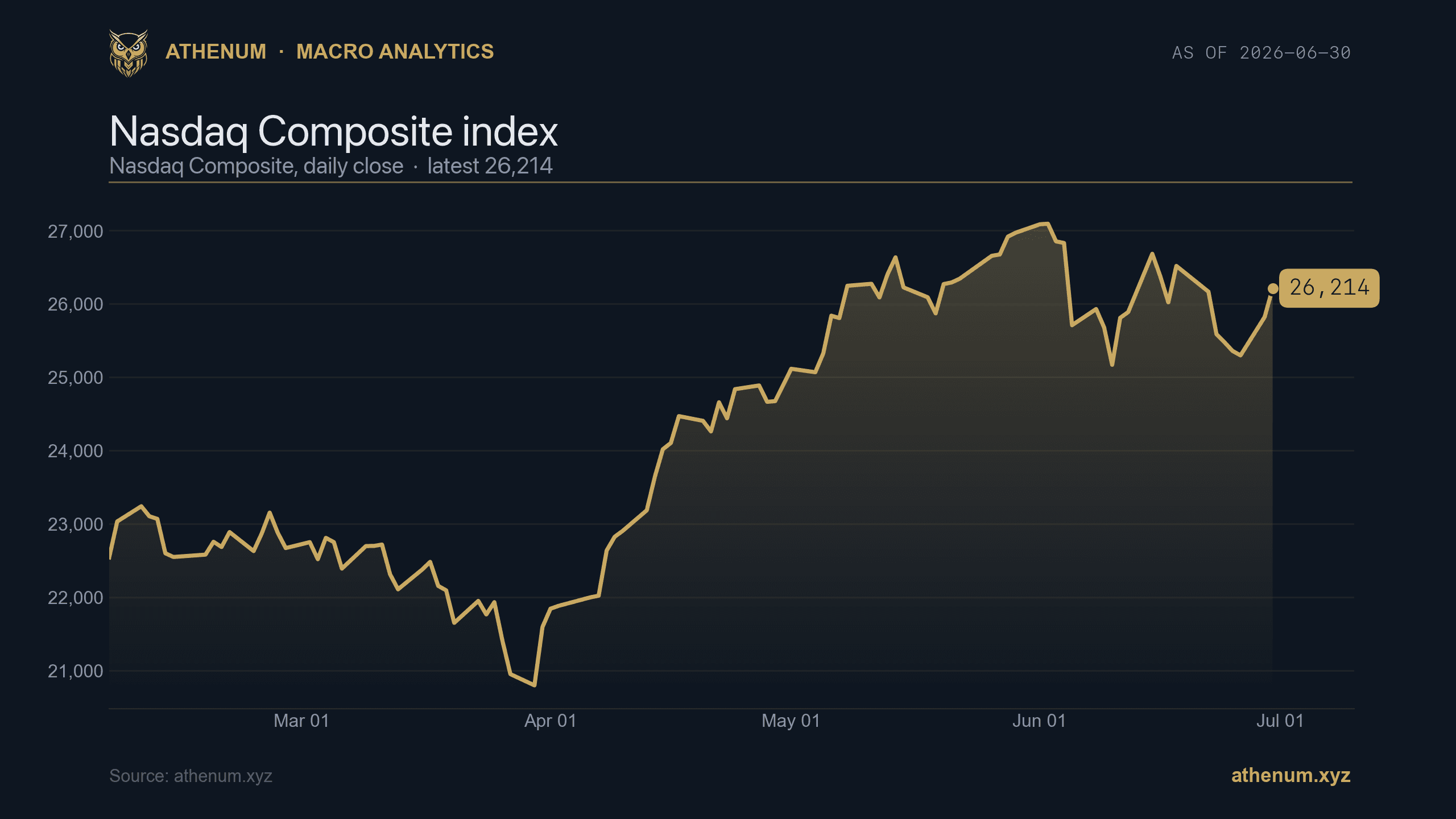

Ruhig. Am 2026-07-01 ist das Aktienumfeld risk-on und still: Der Nasdaq Composite steht bei 26.214, und der VIX, das Angstbarometer des Aktienmarktes, liegt nahe 17, ein Niveau, das eine niedrig erwartete Aktienvolatilität signalisiert. Bitcoin handelt in demselben Regime bei etwa 59.260 $.

VIX bei 17,65 (2026-06-29), gesunken von einem Ausschlag über 31 Anfang April 2026. Dieser Stress im April war der Moment, in dem die Korrelation zwischen Bitcoin und Nasdaq nahe 0,96 gipfelte.

Hier ist der aktuelle Cross-Asset-Stand aus Athenum-Daten:

Kennzahl | Wert | Stand |

|---|---|---|

Nasdaq Composite | 26.214 | 2026-06-30 |

VIX (Aktienvolatilität) | 17,65 | 2026-06-29 |

Bitcoin-Spot | 59.260 $ | 2026-07-01 |

Bitcoin-DVOL (Kryptovolatilität) | 43,4 | 2026-07-01 |

BTC-Futures-Open-Interest | 17,0 Mrd. $ | 2026-07-01 |

BTC-Long/Short-Verhältnis der Konten | 1,87 | 2026-07-01 |

Das Muster, auf das man achten muss, ist die Asymmetrie. Untersuchungen im Verlauf von 2026 zeigen, dass die Korrelation nicht symmetrisch ist: Bitcoin folgt Ausverkäufen des Nasdaq meist eng, ignoriert Aktienrallys aber mitunter. In der Praxis bedeutet das, dass die erhoffte Diversifikation in einem Crash verschwindet und in einer Rally nur teilweise auftaucht.

Wie viel stärker bewegt sich Bitcoin als der Nasdaq?

Sehr viel stärker. Korrelation misst die Richtung, nicht die Größe, und bei der Größe spielt Bitcoin in einer anderen Liga. Bitcoins eigener vorausschauender Volatilitätsindex (DVOL) liegt am 2026-07-01 bei 43,4, während der VIX nahe 17 steht. Diese Lücke, rund das 2,5-Fache, ist der Grund, warum man Bitcoin am besten als High-Beta-Risiko-Asset versteht: Es zeigt in dieselbe Richtung wie der Nasdaq, macht aber in beide Richtungen größere Schritte.

Bitcoin-DVOL bei 43,4 (2026-07-01), etwa das 2,5-Fache des VIX nahe 17. Dieselbe Richtung wie Aktien, viel größere Ausschläge.

Eine Bewegung von 1 % im Nasdaq an einem korrelierten Tag bedeutet also selten eine Bewegung von 1 % bei Bitcoin. Oft bedeutet sie ein Vielfaches davon, und genau deshalb ist die Positionsgröße bei Krypto wichtiger als bei einem Tech-Aktien-Portfolio. Wer Trades mit Hebel dimensioniert, sollte zuerst das Abwärtsrisiko modellieren: Unser Krypto-Hebel-Rechner zeigt Liquidationspreis und Margin für eine bestimmte Größe, bevor du dich festlegst, und der Funding-Rate-Rechner zeigt die Haltekosten dieses Hebels.

Was macht die Krypto-Positionierung, während Aktien ruhig sind?

Sie neigt zur Long-Seite, mit echtem eingesetztem Kapital. Das Open Interest der Bitcoin-Futures liegt am 2026-07-01 bei 17,0 Mrd. $, und das Long/Short-Verhältnis der Konten beträgt 1,87, also fast zwei Long-Konten auf jedes Short-Konto. Eine überfüllte Long-Positionierung in einem ruhigen, korrelierten Markt ist genau das Setup, das aus einem Wackler bei Aktien einen überdimensionalen Krypto-Ausverkauf macht, denn gehebelte Longs werden weit schneller liquidiert als ein diversifiziertes Aktienbuch.

Open Interest der BTC-Futures bei 17,0 Mrd. $ (2026-07-01). Erhöhtes Open Interest plus ein Long/Short-Verhältnis von 1,87 bedeutet eine überfüllte Long-Positionierung in einem korrelierten Markt.

Long/Short-Verhältnis der BTC-Konten bei 1,87 (2026-07-01): fast zwei Long-Konten auf jedes Short-Konto, eine überfüllte Long-Positionierung in einem ruhigen Aktienmarkt.

Das ist die praktische Lehre aus einer hohen Bitcoin-Nasdaq-Korrelation: Krypto-Risiko und Aktien-Risiko sind keine getrennten Wetten mehr. Wenn der Nasdaq ruhig ist und die Krypto-Positionierung überfüllt und gehebelt ist, kann ein einziger Risk-off-Auslöser beide zugleich treffen, und die gehebelte Seite bewegt sich zuerst. Zur reinen Makro-Seite davon, dem Dollar, dem VIX und den Realrenditen, siehe unseren Begleitbeitrag zu Makrotreibern und Krypto, und zur Positionierungsseite siehe das Long/Short-Verhältnis und Open Interest.

So verfolgst du die Bitcoin-Nasdaq-Korrelation selbst

Du brauchst drei Dinge auf einem Bildschirm: ein Barometer für das Aktienrisiko, Bitcoins eigene Volatilität und die Krypto-Positionierung. Athenum bündelt Daten zu Krypto-Derivaten über 14 Börsen (Funding, Open Interest, Liquidationen, CVD, Options-Max-Pain und ETF-Flüsse) neben Makroreihen wie dem Nasdaq, dem VIX und dem Dollar, sodass du das Risikoregime und den Krypto-Hebel am selben Ort ablesen kannst.

1. Beobachte das Aktienregime: Ein aus einem niedrigen Niveau steigender VIX ist das klassische Anzeichen dafür, dass sich die Korrelation gleich verstärkt und Bitcoin mitzieht. 2. Vergleiche Bitcoins DVOL mit dem VIX, um einzuschätzen, wie viel zusätzliches Risiko du gegenüber einem Aktienindex trägst. 3. Verfolge Open Interest und das Long/Short-Verhältnis: Eine überfüllte, gehebelte Long-Positionierung in einem korrelierten Markt ist das fragile Setup.

Teste es kostenlos: Starte eine 7-tägige Pro+-Testphase ohne Karte und bring den Nasdaq, den VIX und Live-Bitcoin-Derivate auf einen Bildschirm.

Fazit

Bitcoin ist 2026 keine Absicherung gegen Aktien, sondern ein gehebelter Ausdruck desselben Risikoappetits, der den Nasdaq antreibt. Die Korrelation erreichte in diesem Jahr ein Rekordhoch nahe 0,96, sie ist asymmetrisch und am schlimmsten in Ausverkäufen, und Bitcoins Volatilität läuft rund das 2,5-Fache des VIX. Aktuell ist das Marktbild ruhig, mit dem Nasdaq bei 26.214, dem VIX nahe 17 und Bitcoin bei etwa 59.260 $, doch eine überfüllte Long-Positionierung, mit 17,0 Mrd. $ an Open Interest und einem Long/Short-Verhältnis von 1,87, bedeutet, dass die Krypto-Seite so positioniert ist, dass sie sich am stärksten bewegt, wenn sich die Korrelation verstärkt. Lies die beiden Märkte als einen, und dimensioniere entsprechend.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required