Blog

Das Kelly-Kriterium für die Positionsgröße im Krypto-Trading: Wie groß sollte jeder Trade sein?

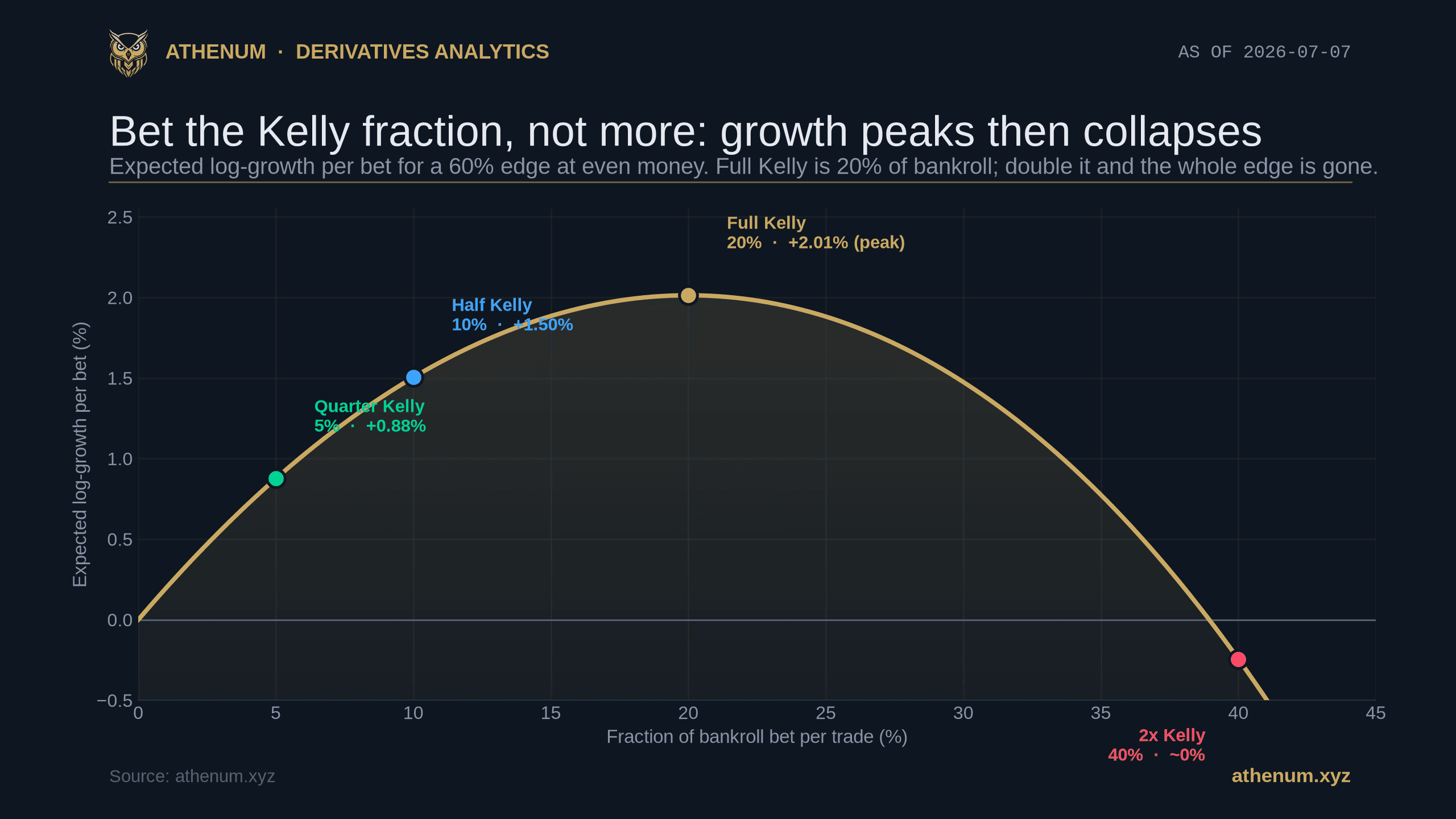

Das Kelly-Kriterium bestimmt deine optimale Positionsgröße aus Trefferquote und Auszahlungsverhältnis. Zwei durchgerechnete Krypto-Beispiele im kostenlosen Athenum-Rechner, plus warum Profis nur halbes Kelly setzen.

Risk-Reward-Verhältnis im Krypto-Trading: So dimensionierst du einen gehebelten Trade rund um deinen Liquidationspreis

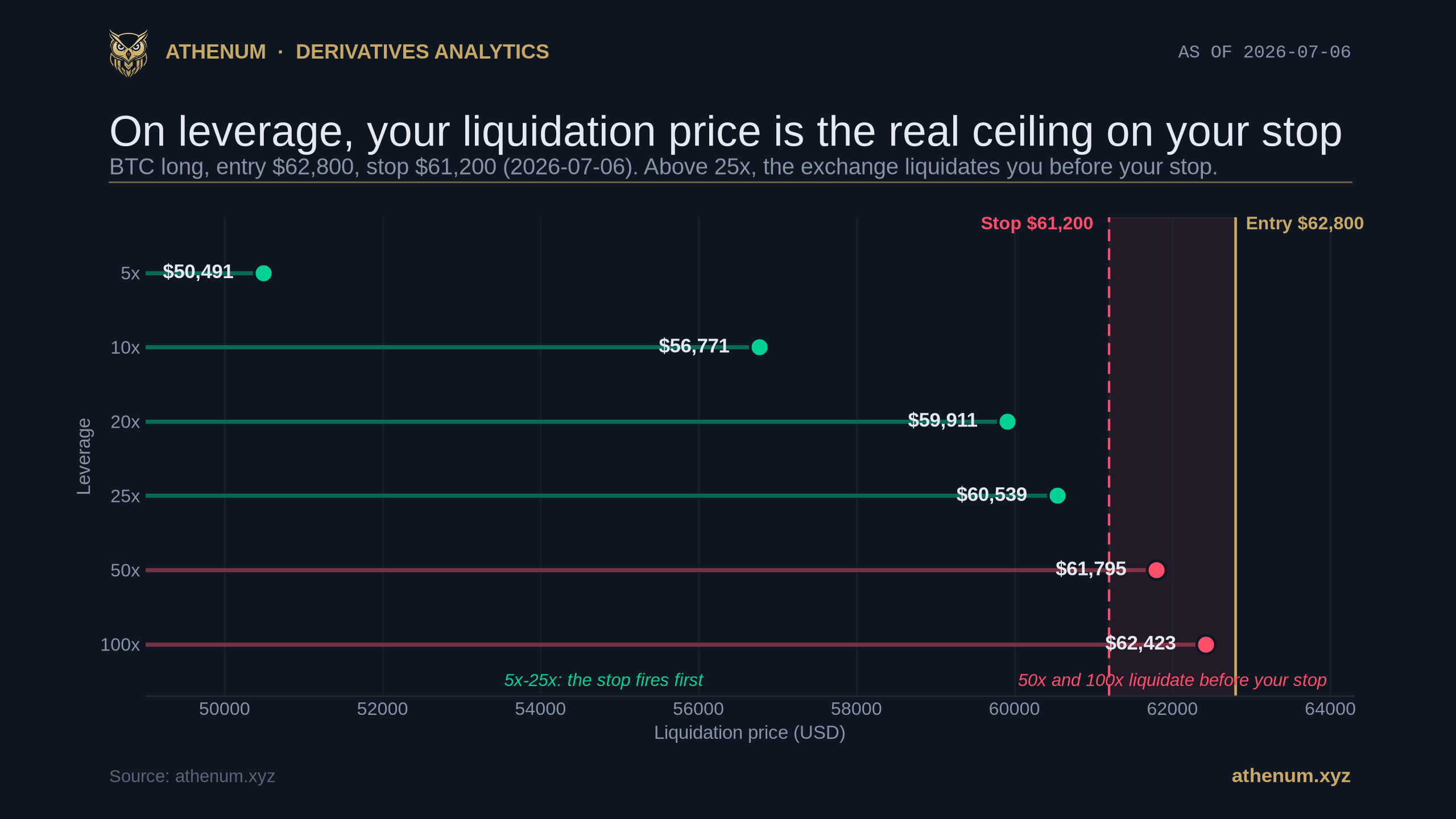

Dein Risk-Reward-Verhältnis legt fest, welche Trefferquote dein System braucht, und mit Hebel begrenzt es zusätzlich, wie weit dein Stop entfernt sein darf. Ein durchgerechnetes Bitcoin-Beispiel mit den kostenlosen Athenum-Rechnern.

Das Perp-to-Spot-Volumenverhältnis: Ist eine Krypto-Rally gehebelt oder echt?

Das Perp-to-Spot-Volumenverhältnis vergleicht den Umsatz der Perpetuals mit dem Spot-Volumen. Lerne, es zu lesen, was ein normales Verhältnis ist und ob eine Krypto-Rally gehebelt oder echt ist.

Was sind Perpetual Futures? Wie Krypto-Perps am Spot verankert bleiben

Was sind Perpetual Futures? Krypto-Kontrakte, die nie auslaufen, per 8-Stunden-Funding am Spot gehalten. Wie Perps funktionieren, warum Funding existiert, was sie kosten.

Bitcoin-Nasdaq-Korrelation: Wie eng Krypto 2026 den Tech-Aktien folgt

Die Bitcoin-Nasdaq-Korrelation ist 2026 strukturell hoch und erreichte einen Rekord nahe 0,96, warum Krypto den Tech-Aktien folgt, aber härter schwankt.

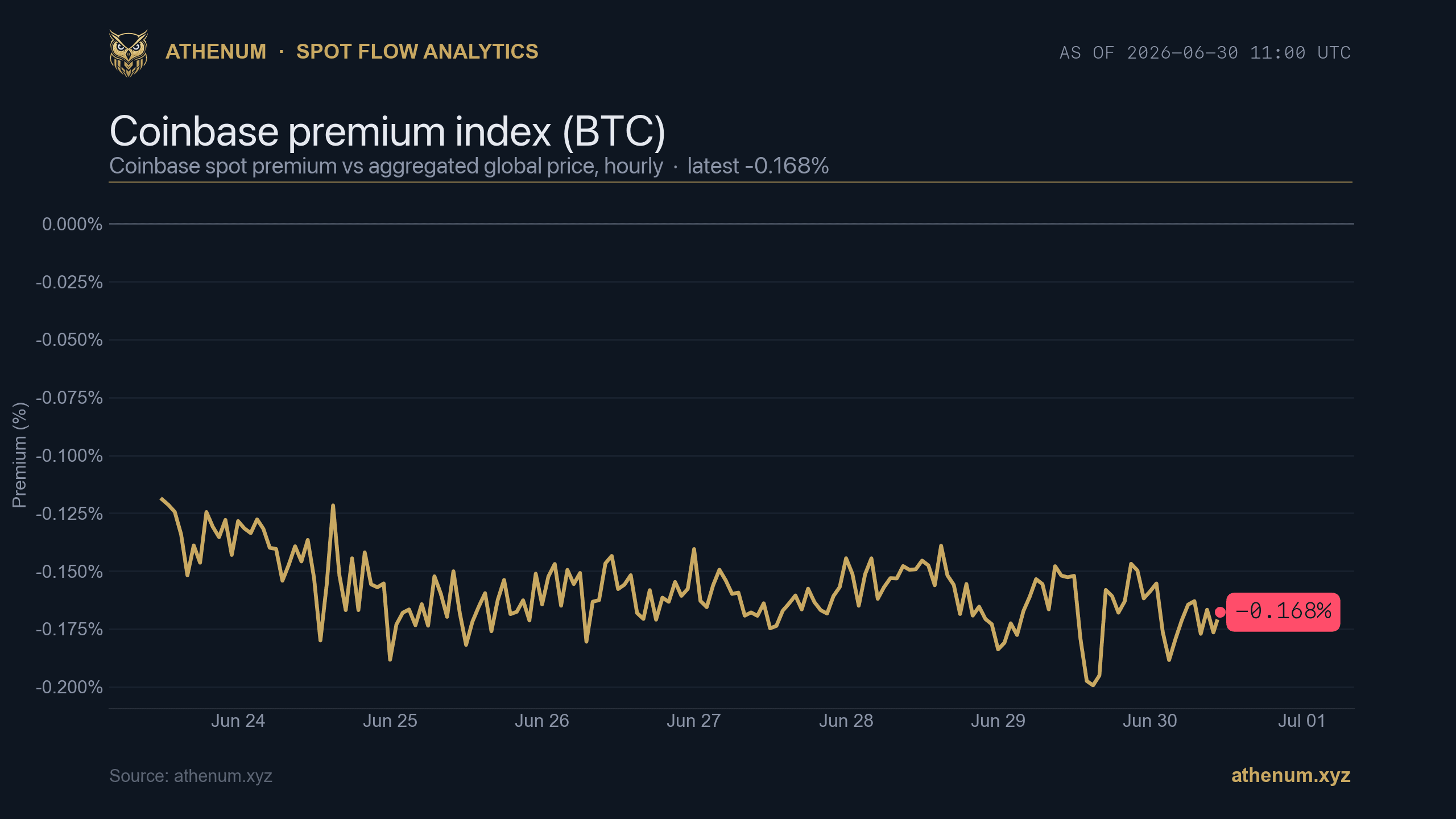

Coinbase Premium Index: Schwache US-Spot-Nachfrage gegen überfüllte Longs (2026-06-30)

Der BTC Coinbase Premium Index steht bei -0.168% und war diese Woche in 100% aller Stundenwerte negativ, während die Long/Short-Account-Ratio bei 2.04 und das Funding bei +9.68% APR liegt. Warum schwache US-Spot-Nachfrage unter überfüllter Hebelpositionierung ein fragiles Setup ist und kein Kaufsignal.

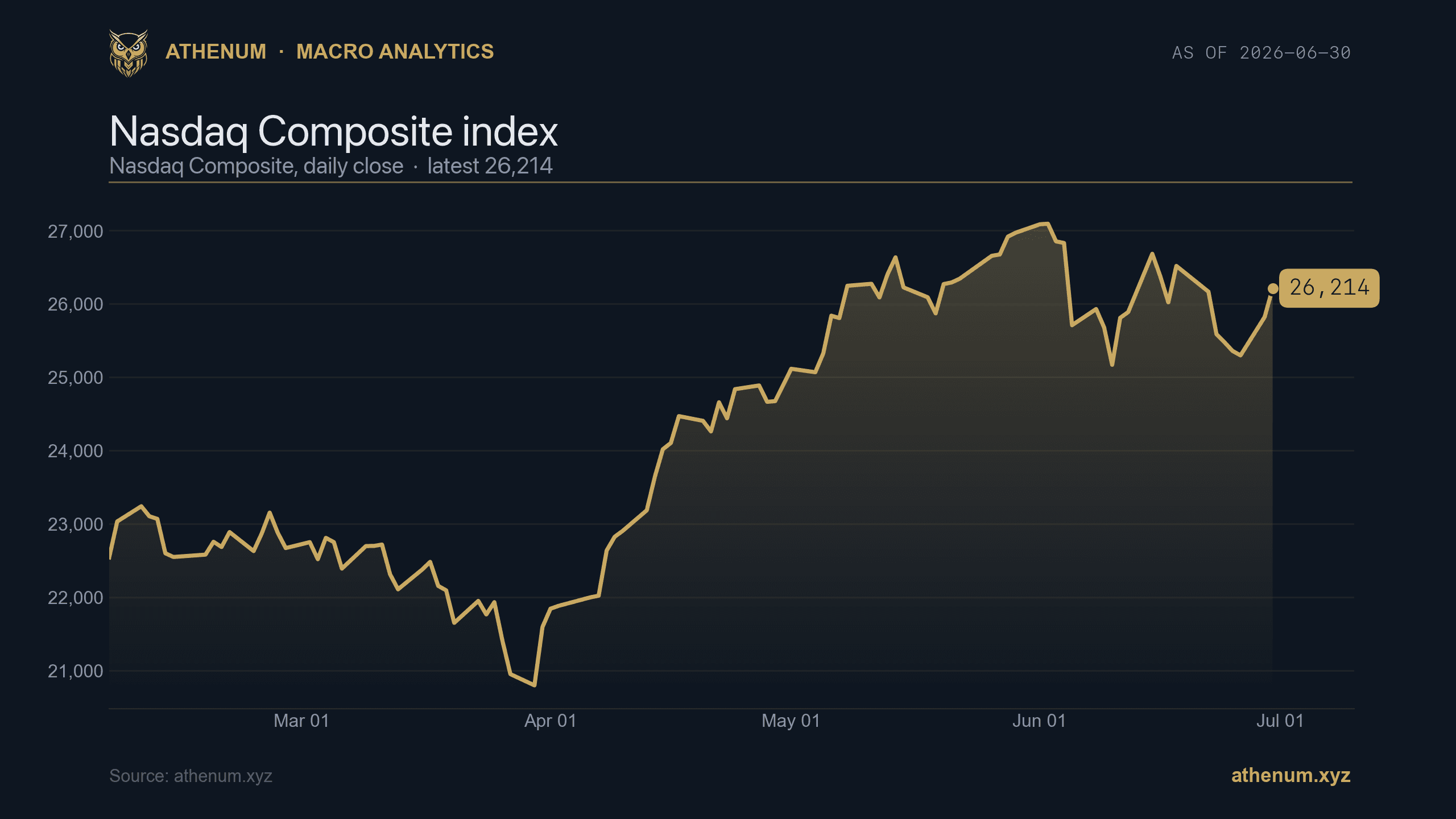

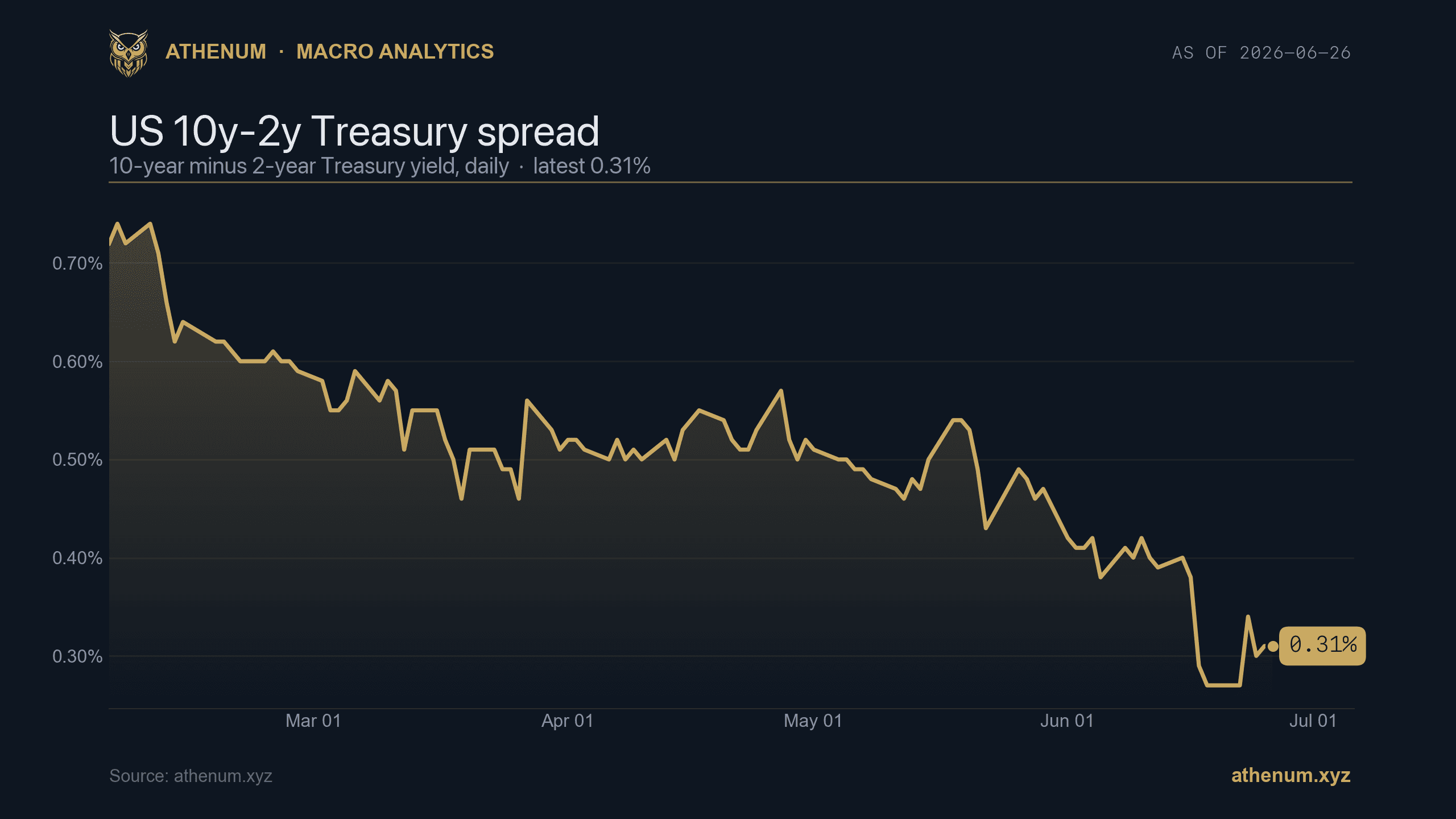

Zinskurve und Kreditspreads: Der langsame Makro-Hintergrund für Krypto

Zinskurve, Kreditspreads und Aktien sind die langsamen Makro-Indikatoren, die die Risikobereitschaft bei Krypto rahmen. Ein Live-Stand zum Juni 2026: 10y-2y-Spread bei 0.31%, High-Yield-Spreads bei 2.78%, Nasdaq bei 25,298.

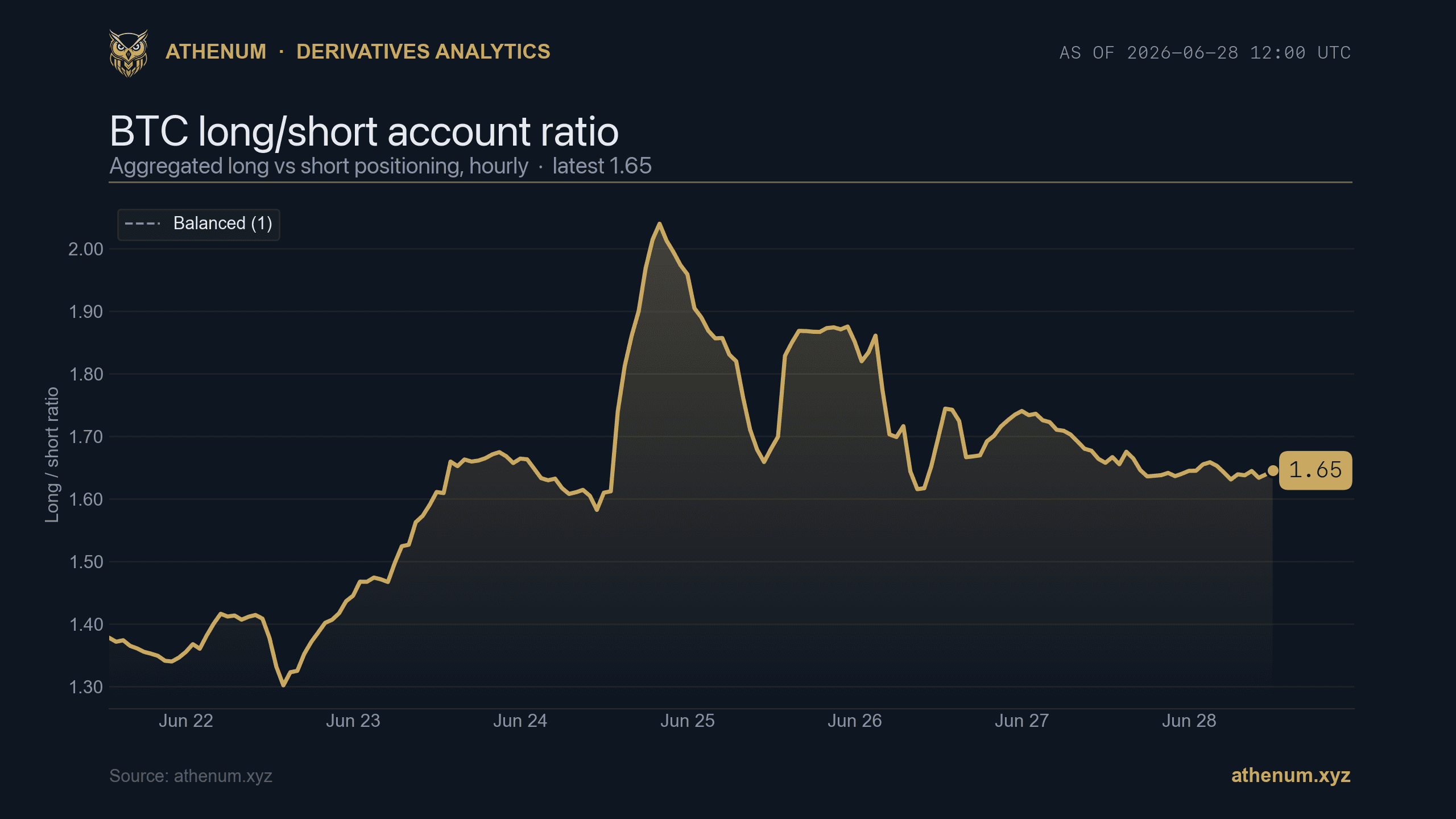

Long/Short-Ratio und Open Interest: So liest du die Positionierung der Masse bei Krypto-Futures

Die Long/Short-Ratio (1.65), das Open Interest ($16.6B) und das Funding (+0.79% annualisiert) zusammen gelesen zeigen, wie überfüllt und fragil die Positionierung bei Krypto-Futures ist.

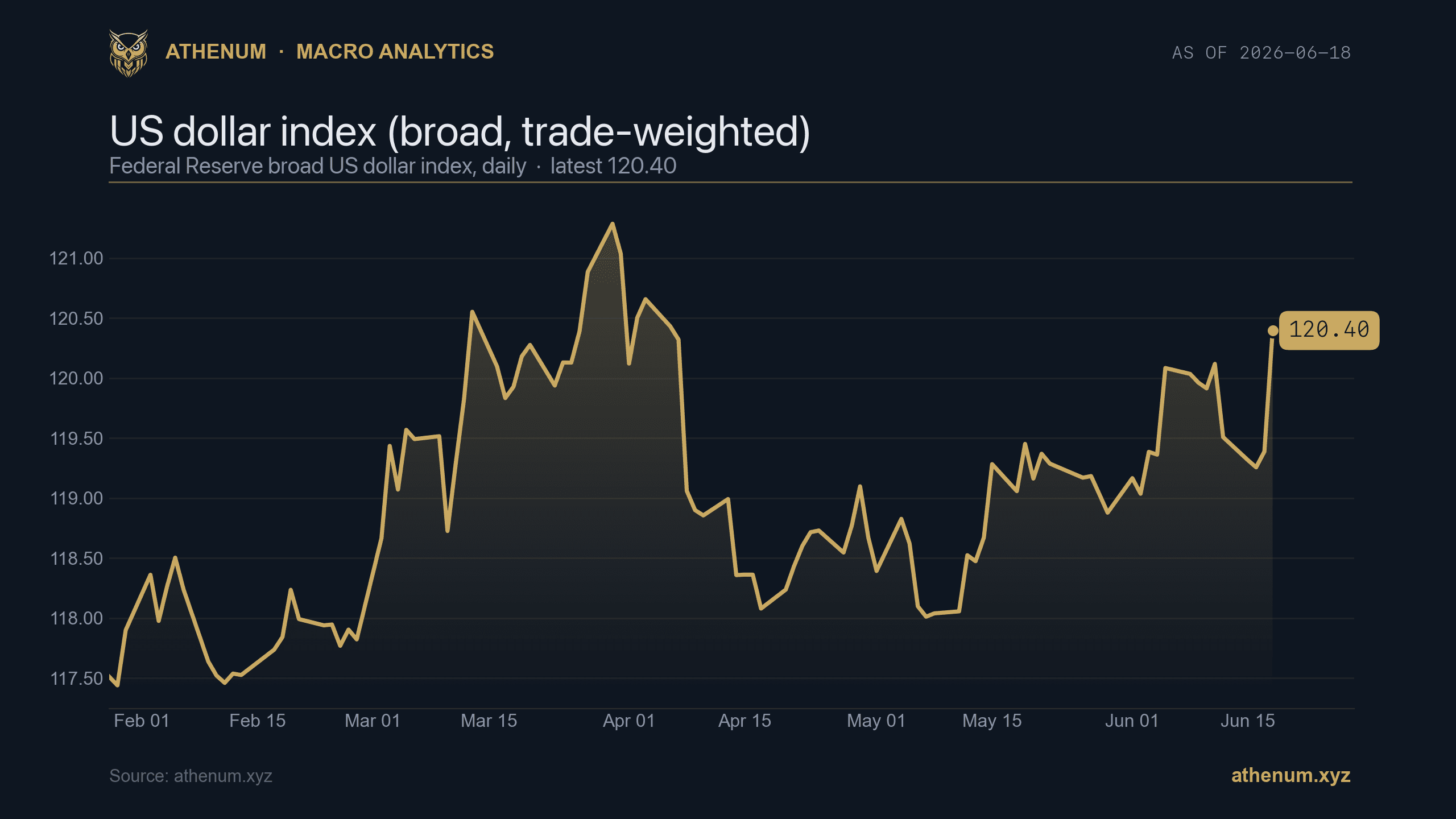

Makro und Krypto: Dollar, VIX und Realrenditen im Verhältnis zu Bitcoin lesen

Der US-Dollar, der VIX und die Realrenditen sind die drei schnellsten Makro-Indikatoren, die man gegen Krypto liest. Ein aktueller Stand für 2026-06: fester Dollar bei 120.40, ruhiger VIX bei 18.89 und eine 10-Jahres-Realrendite bei 2.19% ergeben eine gemischte Lage aus einem Rückenwind und zwei Gegenwinden. Nur zur Bildung, keine Anlageberatung.

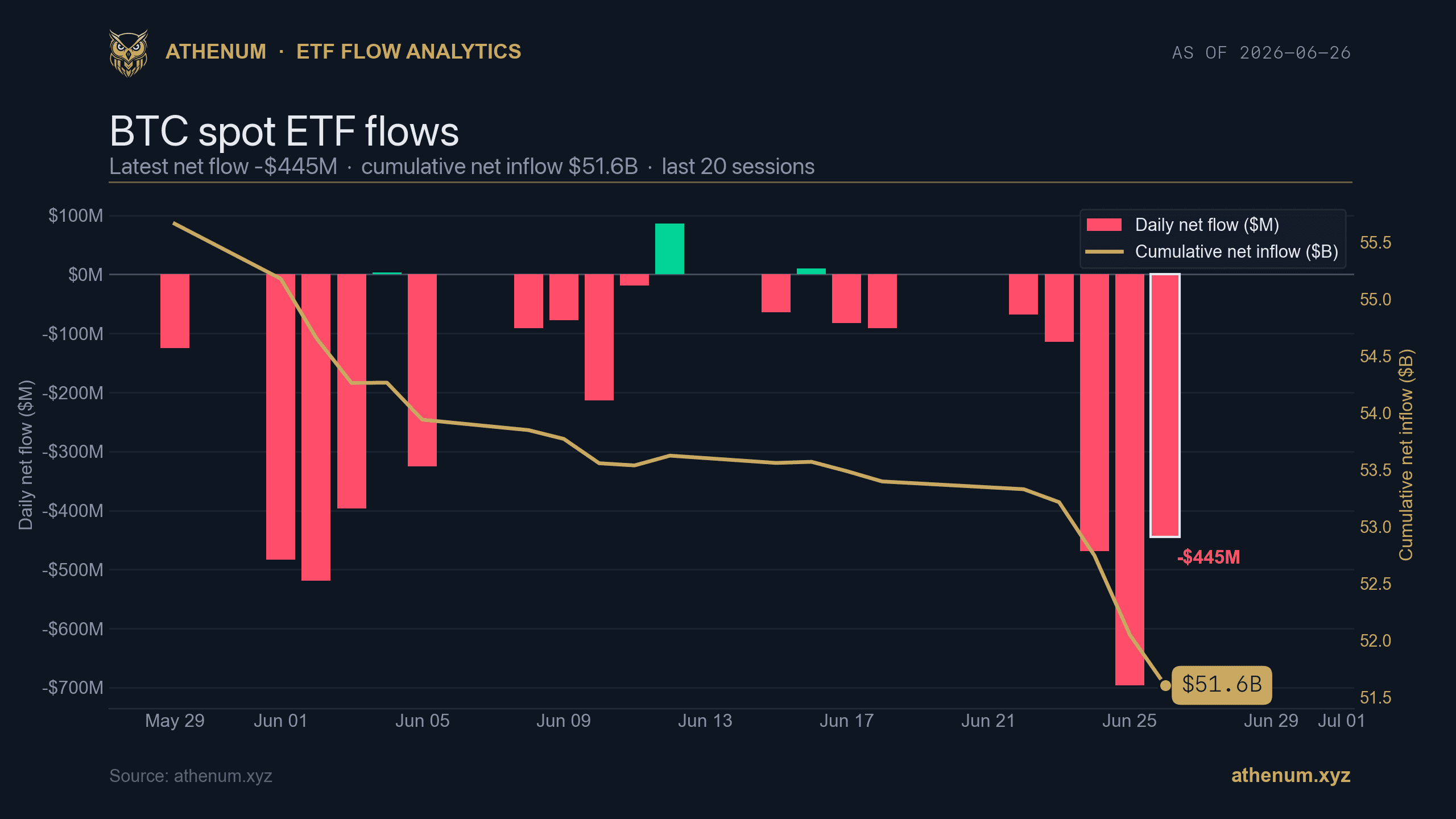

Spot-Bitcoin- und Ether-ETF-Flows: Die Tageszahl gegen die kumulierte Basis lesen

Eine Spot-ETF-Flow-Zahl gibt es in zwei Formen, die ständig verwechselt werden: den volatilen täglichen Nettofluss und die träge kumulierte Basis. Am 2026-06-26 verzeichneten die Bitcoin-Fonds einen täglichen Abfluss von $445M gegen eine kumulierte Basis von $51.6B, ETH einen Abfluss von $13M gegen $10.9B, während die Futures-Kurve in ruhigem +4.0%-Contango lag. So liest du den Tageswert gegen den kumulierten Wert, BTC gegen ETH und Flows gegen den Carry.

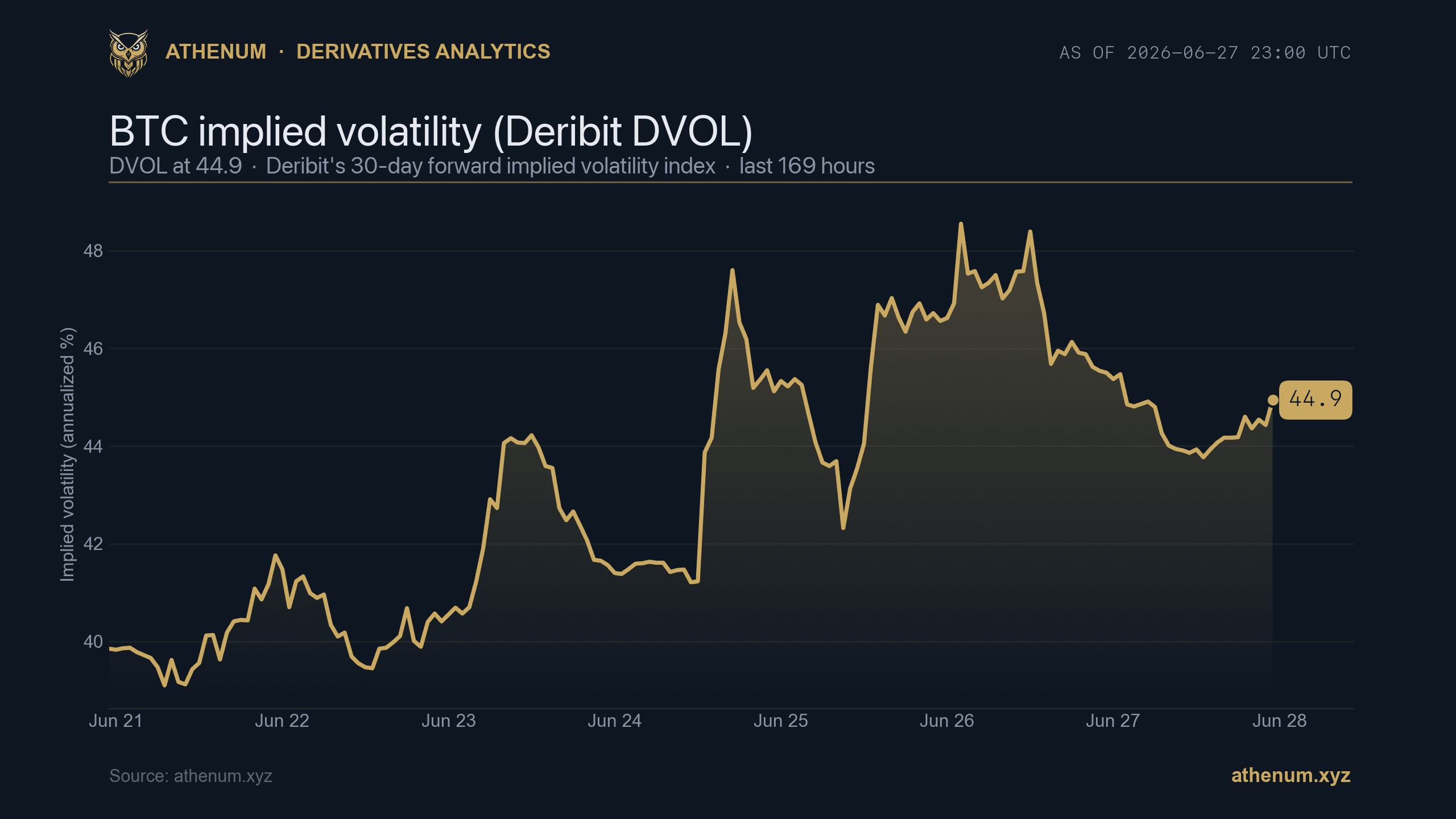

Realisierte vs. implizite Volatilität bei Krypto-Optionen

Realisierte Volatilität misst, wie stark sich der Preis tatsächlich bewegt hat; implizite Volatilität misst, wie stark der Optionsmarkt eine Bewegung erwartet. Die Lücke dazwischen ist die Volatilitätsrisikoprämie. Hier sind der Unterschied, warum er wichtig ist und wie man DVOL gegen die Positionierung liest, mit einem Live-Stand vom 2026-06-27.

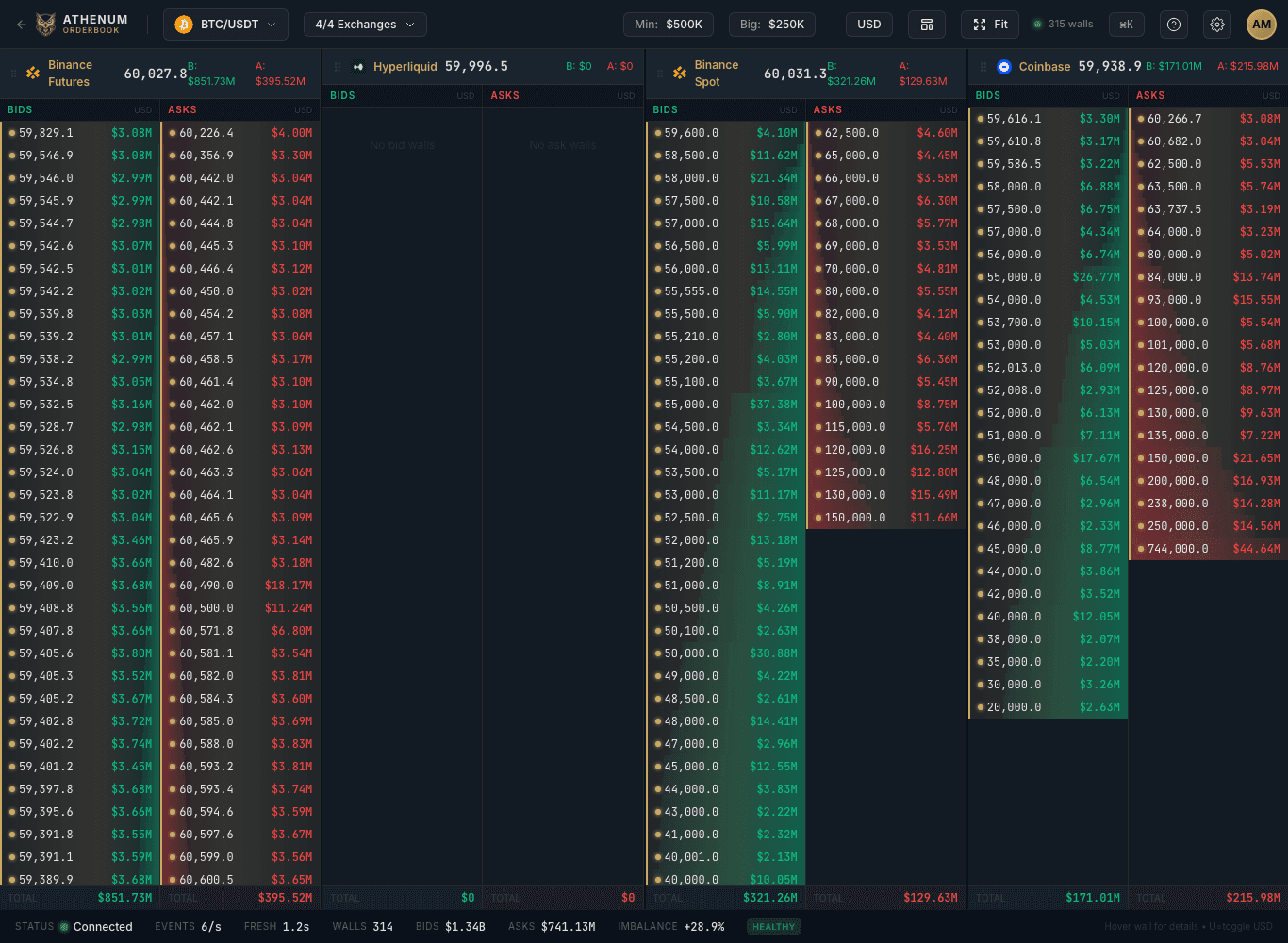

Orderbuch-Imbalance und Liquiditätswände: Warum die Zahl vom Tiefenband und von der Börse abhängt

Die Orderbuch-Imbalance vergleicht ruhende Bid- und Ask-Liquidität, doch eine einzelne Zahl verschleiert, wo die Tiefe tatsächlich liegt. Ein Orderbuch kann aggregiert mit +28.9% bid-lastig wirken und in derselben Minute am Touch mit -5.6% ask-lastig sein, und die Börsen widersprechen sich. So liest du Imbalance und Liquiditätswände über Tiefenbänder und Börsen hinweg.

Die OI-gewichtete Funding-Rate: eine ehrliche Zahl lesen statt eines Durchschnitts, der lügt

Ein einfacher Durchschnitt der Funding-Raten lässt eine fast leere Börse dieselbe Stimme abgeben wie das tiefste Orderbuch. Die nach Open Interest gewichtete Funding-Rate gewichtet jede Börse nach ihrem Open Interest, sodass das tiefste Orderbuch dominiert. Hier steht, was sie ist, warum ein flacher Durchschnitt lügt, die Methodik in vier Schritten und wie du sie live auf Athenum liest.