Kurz gesagt: Das Kelly-Kriterium verwandelt einen gemessenen Edge in eine einzige Zahl: den Anteil deines Kontos, den du pro Trade riskierst, damit dein Kapital so schnell wie möglich wächst, ohne dass du pleitegehst. Dieser Leitfaden behandelt die Formel, zwei durchgerechnete Krypto-Beispiele im kostenlosen Kelly-Rechner von Athenum, warum fast jeder Profi nur einen Bruchteil des vollen Kelly setzt, und wann Kelly sagt, dass du gar nichts setzen sollst. Mit Bitcoin nahe $64,000 am 2026-07-07 entscheidet die Positionsgröße, nicht der Einstieg, darüber, ob ein Edge eine Verlustserie übersteht.

Was ist das Kelly-Kriterium und warum entscheidet die Positionsgröße über deine Rendite?

Das Kelly-Kriterium ist der mathematisch optimale Anteil deines Kapitals, den du bei einer Wette riskierst, wenn du einen Edge hast. Es wurde 1956 von John L. Kelly Jr. in den Bell Labs hergeleitet, und Ed Thorp nutzte es später, um Blackjack zu schlagen und über Jahrzehnte einen marktneutralen Hedgefonds zu führen. Es beantwortet genau eine Frage: Wie viel solltest du bei gegebenem Edge setzen, um dein Vermögen am schnellsten zu vermehren, ohne den Ruin zu riskieren?

Die Positionsgröße ist entscheidend, weil sich Renditen verzinsen (Compounding). Zwei Trader können exakt dieselben Setups mit exakt derselben Trefferquote handeln und landen am Ende trotzdem weit auseinander, nur weil der eine seine Einsätze gut dimensioniert hat und der andere nicht. Setzt du zu wenig, lässt du Wachstum liegen. Setzt du zu viel, drückt eine ganz normale Verlustserie dein Konto so tief, dass der Edge es nicht mehr herausholen kann, denn ein Verlust von 50% erfordert einen Gewinn von 100%, nur um den Ausgangspunkt wieder zu erreichen. Kelly maximiert die geometrische (aufgezinste) Wachstumsrate des Kontos statt des durchschnittlichen Trades, und der geometrische Mittelwert ist es, der am Ende tatsächlich deinen Endstand festlegt. Es ist die Sizing-Ebene, die auf dem umfassenderen Risikomanagement-Framework aufsetzt: Der Erwartungswert und dein Erwartungswert-Rechner sagen dir, dass ein Trade es wert ist, und Kelly sagt dir, wie groß du ihn machst.

Wie berechnest du die Kelly-Positionsgröße?

Für eine einfache Wette mit Gewinnwahrscheinlichkeit p und Netto-Quote b (dem Gewinn pro riskiertem $1 bei einem Treffer) lautet der Kelly-Anteil:

f = (p(b + 1) - 1) / b, was dasselbe ist wie f = p - q/b, wobei q = 1 - p die Verlustwahrscheinlichkeit ist.

Nimm ein sauberes Beispiel. Angenommen, ein Setup gewinnt in 60% der Fälle bei even money (Dezimalquote 2.0, also b = 1) auf einem Konto von $10,000:

- f = (0.60 x 2 - 1) / 1 = 0.20, also beträgt volles Kelly 20% des Kontos, oder $2,000. - Der Edge liegt bei +20%, halbes Kelly bei 10% ($1,000) und viertel Kelly bei 5% ($500).

Der Anteil skaliert mit deinem Edge und fällt in dem Moment auf null, in dem der Edge verschwindet. Bei even money ist eine Trefferquote von 50% ein Münzwurf ohne Edge, also ist Kelly 0%: nicht setzen. Unter 50% wird Kelly negativ, was bedeutet, dass die korrekte Größe null ist (oder du auf der falschen Seite des Trades stehst).

Der Kelly-Anteil ist bei einer Trefferquote von 50% null und steigt mit deinem Edge: 60% Treffer entsprechen einem vollen Kelly-Einsatz von 20%, 75% Treffer 50%, bei even-money-Quote von 2.0.

Trefferquote (even money) | Edge | Volles Kelly | Halbes Kelly |

|---|---|---|---|

50% | 0% | 0% (kein Einsatz) | 0% |

55% | +10% | 10% | 5% |

60% | +20% | 20% | 10% |

66% | +32% | 32% | 16% |

75% | +50% | 50% | 25% |

Alle diese Zahlen kannst du selbst im kostenlosen Kelly-Kriterium-Rechner durchrechnen, ohne Konto und ohne Anmeldung.

Wie sieht Kelly bei einem echten Krypto-Trade aus?

Krypto-Trades sind selten even-money-Münzwürfe. Du gewinnst oder verlierst je nach Ausstiegspunkt unterschiedliche Beträge, deshalb sind die praktischen Eingaben deine historische Trefferquote sowie dein durchschnittlicher Gewinn und durchschnittlicher Verlust. Kelly wird dann zu:

f = (W x avgWin - (1 - W) x avgLoss) / avgWin

Durchgerechnet als echtes System: eine Trefferquote von 45%, ein durchschnittlicher Gewinn von $300, ein durchschnittlicher Verlust von $200 (ein Auszahlungsverhältnis von 1.5 zu 1), auf einem Konto von $10,000:

- f = (0.45 x 300 - 0.55 x 200) / 300 = (135 - 110) / 300 = 8.33%, oder $833.33 bei vollem Kelly. - Halbes Kelly sind 4.17% ($416.67) und viertel Kelly 2.08% ($208.33). - Der Edge beträgt $25 Erwartungswert pro Trade, und das erwartete Log-Wachstum liegt bei 0.5146% pro Trade.

Der kostenlose Athenum-Kelly-Rechner bei einer Trefferquote von 45% mit einem Auszahlungsverhältnis von 1.5 zu 1: volles Kelly 8.33% ($833.33), halbes Kelly 4.17% ($416.67), Edge $25 pro Trade, erwartetes Wachstum 0.5146% pro Einsatz.

Beachte, dass dieses System öfter verliert als gewinnt (45%), und Kelly trotzdem sagt, dass du setzen sollst, weil die Gewinner das 1.5-Fache der Verlierer betragen. Genau darum geht es: Der Edge, nicht die Trefferquote, bestimmt die Positionsgröße. Ob dieser Edge überhaupt existiert, entscheidet zuallererst dein Chance-Risiko-Verhältnis, und Kelly entscheidet, wie stark du ihn ausreizt, sobald er da ist. Gehaltene Perpetual-Positionen zahlen außerdem alle 8 Stunden Funding, also ziehe diese Haltekosten von deinem durchschnittlichen Gewinn ab, bevor du dem Edge bei längeren Haltedauern vertraust.

Warum setzen professionelle Trader halbes Kelly und nicht volles Kelly?

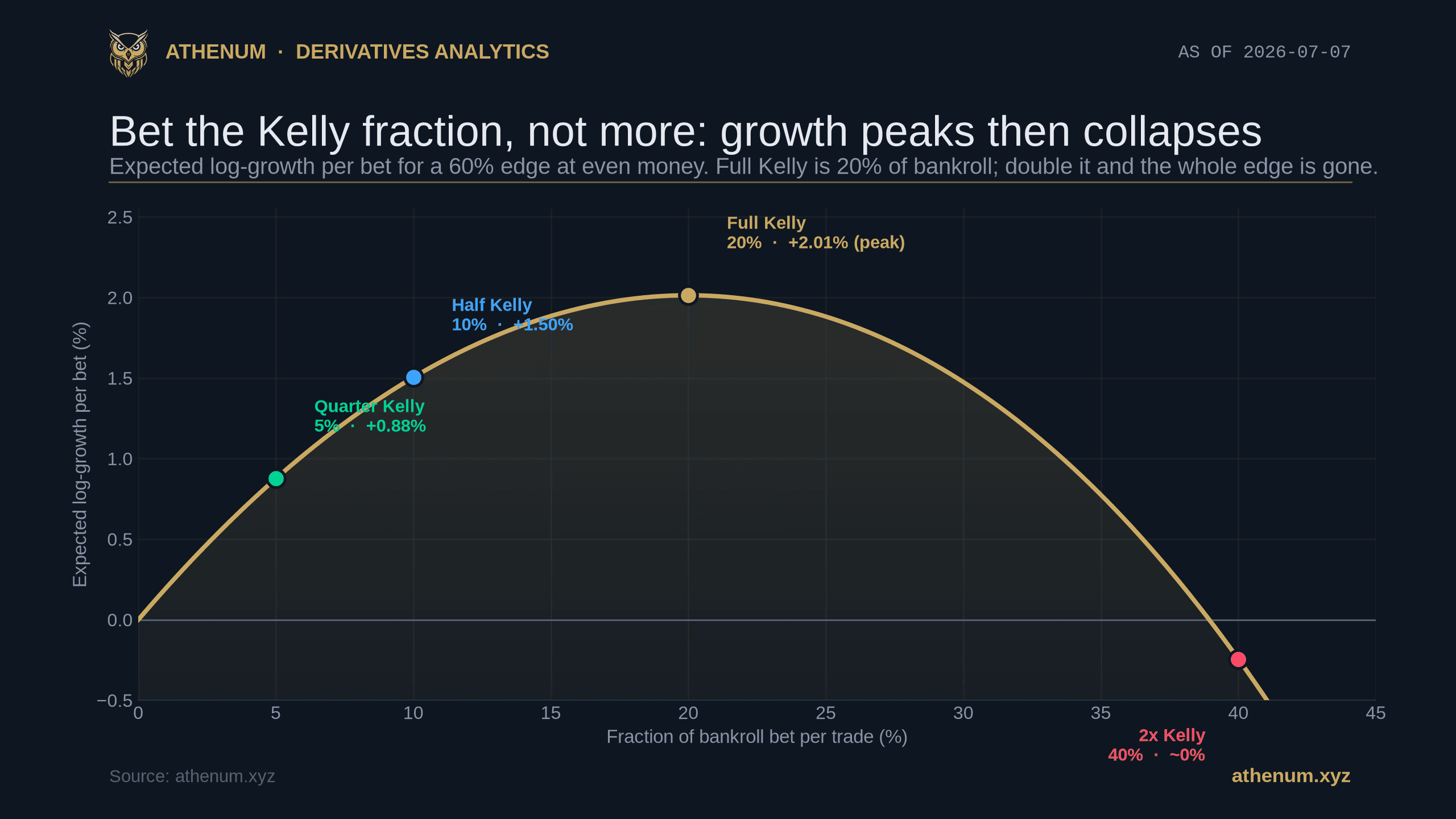

Volles Kelly maximiert das langfristige Wachstum, ist aber brutal volatil. Drawdowns von 50% oder mehr sind bei vollem Kelly selbst mit einem echten Edge normal, weil der Einsatz im Verhältnis zum Konto groß ist. Der rettende Umstand ist, dass die Wachstumskurve an ihrem Höhepunkt nahezu flach ist, sodass du deutlich zurückgehen kannst und dabei nur sehr wenig Wachstum aufgibst:

- Halbes Kelly behält etwa 75% der Wachstumsrate von vollem Kelly bei rund der halben Volatilität. - Viertel Kelly behält etwa 44% des Wachstums bei einem Viertel der Volatilität. - Overbetting wird hart und asymmetrisch bestraft. Beim doppelten Kelly-Anteil fällt die erwartete Wachstumsrate zurück auf etwa null, und darüber hinaus wird sie negativ. Doppeltes Kelly zu setzen ist mathematisch schlechter, als die Hälfte zu setzen.

Fraktionales Kelly für einen Edge von 60%: halbes Kelly behält etwa 75% des Wachstums bei 50% der Volatilität, und viertel Kelly behält etwa 44% bei 25% der Volatilität.

Genau diese Asymmetrie ist der Grund, warum die Wachstumskurve am Anfang dieses Beitrags erst ihren Höhepunkt erreicht und dann abkippt. Hebel macht die Falle noch schärfer: Eine 100x-Perpetual-Position ist eine extreme Form von Overbetting, also dimensioniere den Hebel, nicht nur den Einstieg, und halte deinen effektiven Einsatz bei oder unter Kelly statt darüber. Die meisten Trading-Desks legen sich als feste Regel auf halbes Kelly oder weniger fest, gerade weil das für einen kleinen, bekannten Preis an Wachstum glattere Equity-Kurven bringt.

Wann sagt dir das Kelly-Kriterium, dass du nicht setzen sollst?

Kelly geht auf null oder wird negativ, sobald der Edge weg ist, und es verzeiht Selbstüberschätzung nicht:

- Kein Edge, kein Einsatz. Eine Trefferquote von 45% bei even money ergibt f = (0.45 x 2 - 1) / 1 = -10%, und der Rechner zeigt "Don't Bet" (nicht setzen) an. Ein negatives Kelly ist das Modell, das dir sagt, dass die Quoten das Risiko nicht bezahlen. - Deinen Edge zu überschätzen ist der klassische Weg in den Ruin. Wenn du eine Trefferquote von 60% annimmst, die echte Zahl aber bei 52% liegt, lässt dich volles Kelly zwei- bis dreimal zu viel setzen, und dieses Overbetting macht aus einem gewinnenden System klammheimlich ein verlierendes. - Kelly setzt unabhängige Wetten voraus. Krypto-Positionen sind oft korreliert, sodass fünf "getrennte" Longs, die alle gemeinsam fallen, in Wahrheit eine einzige große Wette sind, und dein tatsächliches Risiko ist weit höher, als es das jeweilige Kelly pro Trade nahelegt. Überfüllte Positionierung ist genau der Moment, in dem diese Korrelation am härtesten zubeißt.

Die praktischen Regeln ergeben sich direkt daraus: Schätze deinen Edge aus einer großen Stichprobe von Trades, behandle Kelly als Obergrenze und niemals als Untergrenze, und wenn der Edge unsicher ist, setze nur einen Bruchteil davon und überprüfe ihn erneut, während die Stichprobe wächst.

Das Fazit

Eine feste Risikoregel von 1% bis 2% und dein Chance-Risiko-Verhältnis sagen dir, ob ein Trade es wert ist; das Kelly-Kriterium sagt dir, wie groß du ihn machst, sobald der Edge real ist. Setze den Bruchteil, nicht das Maximum, halte ihn bei halbem Kelly oder weniger, wenn dein Edge unsicher ist, und behandle ein negatives Kelly als klares Nein. Athenum aggregiert Live-Daten zu Derivaten über 14 Börsen hinweg und stellt 34 kostenlose Trading-Rechner bereit, ohne Konto, ohne E-Mail und ohne Nutzungslimits. Rechne deine eigenen Zahlen im kostenlosen Kelly-Kriterium-Rechner durch und starte dann eine kostenlose 7-tägige Pro+-Testphase des vollständigen Athenum-Terminals, keine Karte erforderlich.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required