TLDR: Das Risk-Reward-Verhältnis ist die eine Kennzahl, die darüber entscheidet, ob ein Handelssystem auf Dauer Geld verdient, und bei einer gehebelten Krypto-Position entscheidet es zusätzlich darüber, ob der Trade überhaupt überlebensfähig ist. Dieser Leitfaden zeigt, wie du das Verhältnis abliest, welche Trefferquote jedes Verhältnis allein zum Break-even braucht, und die Regel, die die meisten Perpetual-Futures-Trader übersehen: Dein Liquidationspreis ist eine harte Obergrenze dafür, wie weit dein Stop entfernt sein darf. Alles wird an einem aktuellen Bitcoin-Beispiel bei rund $62,800 am 2026-07-06 durchgerechnet, mit den kostenlosen Athenum-Rechnern für Risk-Reward, Hebel, Liquidation und Positionsgröße.

Was ist das Risk-Reward-Verhältnis und wie berechnest du es?

Das Risk-Reward-Verhältnis vergleicht das, was du verlierst, wenn dein Stop ausgelöst wird, mit dem, was du gewinnst, wenn dein Ziel erreicht wird. Geschrieben als 1:X bedeutet es, dass du eine Einheit riskierst, um X zu gewinnen. Es ergibt sich aus drei Preisen, die du vor dem Einstieg festlegst, nicht aus dem Hebel:

Risk-Reward = (Zielpreis minus Einstiegspreis) / (Einstiegspreis minus Stop-Preis)

Durchgerechnet als Long-Trade auf Bitcoin zum Kurs vom 2026-07-06 von rund $62,800, bei einer Position von $10,000:

- Einstieg $62,800, Stop-Loss $61,200, Take-Profit $66,000. - Das Risiko liegt bei 2.55% der Bewegung, also $254.78. Der Ertrag liegt bei 5.10%, also $509.55. - Das Risk-Reward-Verhältnis ist 1:2.00. In R-Vielfachen ist das Ziel ein Gewinn von 2.00R und der Stop ist dein 1R.

Ein Long-Trade auf BTC mit Einstieg $62,800, Stop $61,200 und Ziel $66,000: Risiko 2.55% ($254.78), Ertrag 5.10% ($509.55), Risk-Reward 1:2.00, erforderliche Trefferquote 33.3%.

Welche Trefferquote brauchst du bei jedem Risk-Reward-Verhältnis zum Break-even?

Jedes Verhältnis hat eine Break-even-Trefferquote, und die Formel ist simpel: Trefferquote = 1 / (1 + Risk-Reward). Bei 1:2 musst du nur in 33.3% der Fälle richtig liegen, um vor Gebühren die Gewinnschwelle zu erreichen. Je mehr Ertrag du pro Risikoeinheit verlangst, desto weniger Trades musst du gewinnen:

Risk-Reward | Break-even-Trefferquote | Wie Trader es nutzen |

|---|---|---|

1:1 | 50.0% | Muss mehr als die Hälfte aller Trades gewinnen |

1:1.5 | 40.0% | Übliches Scalping-Ziel |

1:2 | 33.3% | Minimum für die meisten Swing-Setups |

1:3 | 25.0% | Beliebt bei Trendfolgern |

1:4 | 20.0% | Setups mit hoher Überzeugung nahe wichtigen Kursmarken |

1:5 | 16.7% | Seltene, asymmetrische Trades |

Break-even-Trefferquote = 1 / (1 + Risk-Reward). Ein 1:2-Setup braucht nur 33.3% Gewinner, ein 1:3 nur 25%.

Genau deshalb schlägt der Erwartungswert eine hohe Trefferquote. Im obigen 1:2-Beispiel bringt eine Trefferquote von 50% einen Ertrag von +$0.50 pro riskiertem $1, und selbst eine Trefferquote von 40% ist mit +$0.20 noch positiv. Gebühren und Slippage heben den tatsächlichen Break-even etwas an, behandle diese Zahlen also als Untergrenzen, nicht als Ziele. Den größeren Rahmen dazu findest du in unserem kompletten Leitfaden zum Risikomanagement.

Verändert der Hebel dein Risk-Reward-Verhältnis?

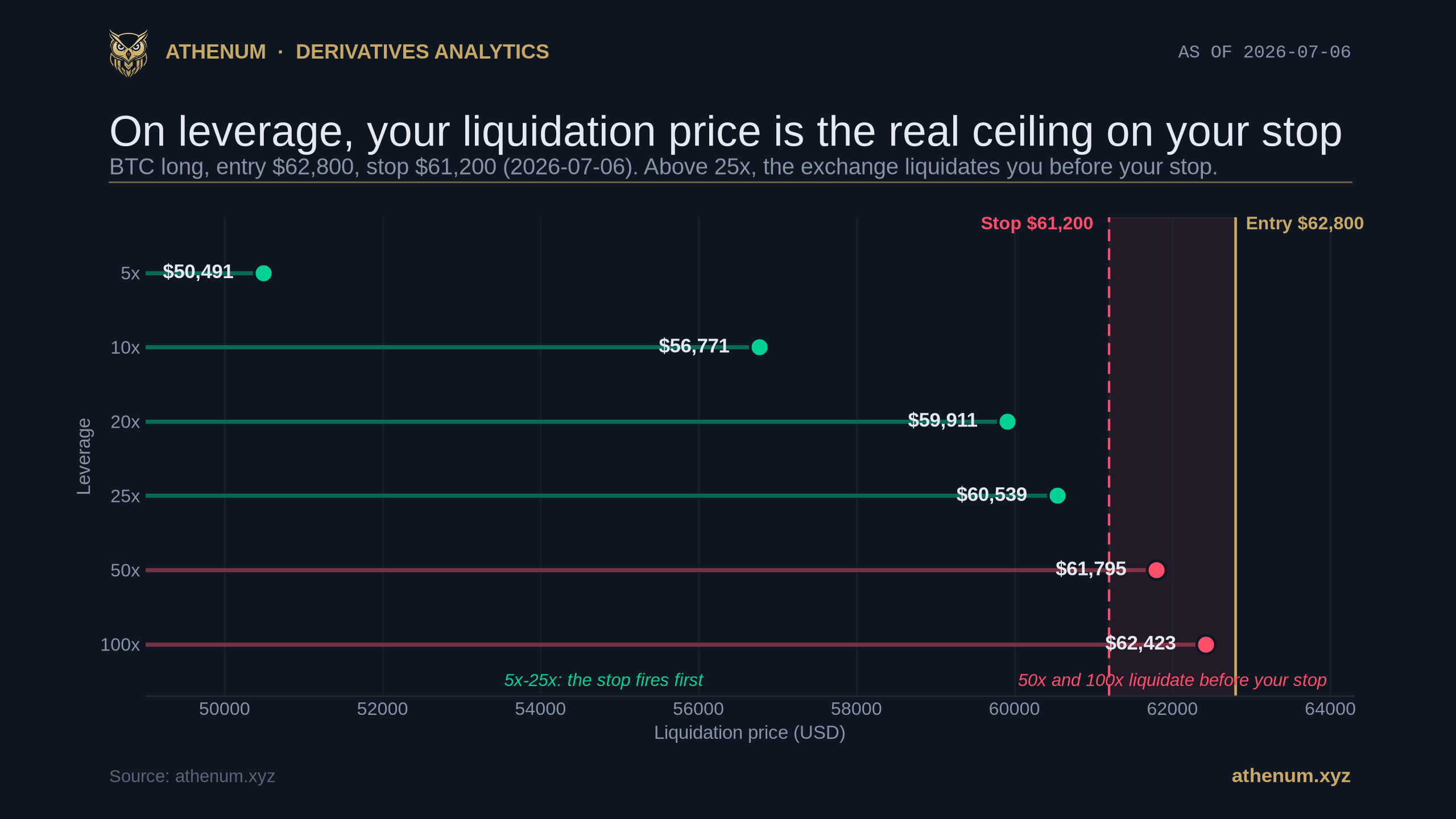

Nein, und das ist der häufigste Fehler, den neue Perpetual-Futures-Trader machen. Dein Risk-Reward ist durch drei Preise festgelegt (Einstieg, Stop, Ziel), und keiner davon hängt vom Hebel ab. Der gleiche 1:2-Trade von oben ist 1:2, egal ob du ihn mit 3x oder 30x eröffnest. Der Hebel verändert nur zwei Dinge: wie viel Margin die Position bindet und wo dein Liquidationspreis liegt. Bei 20x braucht der Trade $500 Margin, bei 3x rund $3,333. Das Verhältnis ist identisch.

Der gleiche Trade liquidiert bei 20x zu $59,911.20, 4.60% unter dem Einstieg und damit sicher unter dem Stop bei $61,200. Die Vergleichstabelle zeigt, dass 50x bei $61,795.20 und 100x bei $62,423.20 liquidiert, beide oberhalb des Stops.

Wie platzierst du einen Stop, der vor dem Liquidationspreis auslöst?

Bei einer gehebelten Position ist der Liquidationspreis eine harte Wand. Erreicht der Kurs ihn, schließt die Börse den Trade für dich und zieht die gesamte Margin ein, ob mit Stop-Loss oder ohne. Ein gültiger Trade braucht also einen Stop, der vor dem Liquidationspreis auslöst, niemals danach. Der Hebel entscheidet, ob das überhaupt möglich ist.

Nimm denselben Long (Einstieg $62,800, Stop $61,200) und lies den Liquidationspreis bei jedem Hebel ab:

- 20x: Liquidation bei $59,911.20, also 4.60% unter dem Einstieg. Der Stop bei $61,200 liegt darüber, sodass zuerst der Stop auslöst. Der Trade ist gültig. - 50x: Liquidation bei $61,795.20. Das liegt über dem Stop bei $61,200, sodass die Börse dich liquidiert, bevor dein Stop überhaupt erreicht wird. - 100x: Liquidation bei $62,423.20, nur 0.60% vom Einstieg entfernt. Schon gewöhnliche Bitcoin-Schwankungen schließen die Position fast sofort.

Wähle den Hebel, der deinen Liquidationspreis jenseits deines Stops hält, nicht das Maximum, das die Börse anbietet. Die Erhaltungsmargin (Maintenance Margin) zieht diese Wand etwas näher heran als der naive Abstand von 1/Hebel (die Sätze der Basisstufe liegen bei großen Börsen wie Binance und Bybit bei rund 0.4% bis 0.5% und steigen, je größer deine Position wird), bestätige den genauen Wert also mit dem Liquidationspreis-Rechner, bevor du aufstockst. Um zu sehen, wie sich diese Zwangsliquidationen im realen Markt bündeln und kaskadieren, lies wie man die Liquidations-Heatmap liest.

Wie dimensionierst du die Position für ein festes Kontorisiko von 1 bis 2 Prozent?

Professionelles Risikomanagement legt zuerst den Betrag fest, den du verlieren darfst, und leitet dann alles Weitere in dieser Reihenfolge ab:

1. Lege das Risikobudget fest. Riskiere 1% bis 2% des Kontokapitals pro Trade. Bei einem Konto von $20,000 sind das bei 1% genau $200. 2. Setze den Stop anhand der Struktur, nicht anhand des Hebels. Platziere ihn dort, wo deine Handelsidee widerlegt ist, zum Beispiel unter der Unterstützung bei einem Long. Miss den Abstand in Prozent: Unser Beispiel-Stop liegt 2.55% unter dem Einstieg. 3. Dimensioniere die Position. Nominalwert der Position = Risikobudget / Stop-Abstand. $200 / 0.0255 ergibt also rund $7,840 Nominalwert, und diese Zahl ist unabhängig vom Hebel. 4. Wähle den Hebel zuletzt. Nimm den niedrigsten Hebel, der diesen Nominalwert finanziert und die Liquidation trotzdem jenseits des Stops hält, und bestätige ihn dann mit dem Hebel-Rechner und dem Positionsgrößen-Rechner.

Gehaltene Perpetual-Positionen zahlen außerdem alle 8 Stunden Funding, in einem ruhigen Markt bei Bitcoin ein paar Prozent pro Jahr, plane diese Kosten also bei längeren Haltedauern mit ein. Erledige all das vor dem Trade, schriftlich. Beginne mit dem kostenlosen Risk-Reward-Rechner.

Fazit

Das Risk-Reward-Verhältnis sagt dir, welche Trefferquote dein System braucht, und mit Hebel sagt es dir zusätzlich, ob ein Trade bis zu seinem Ziel überleben kann. Halte das Verhältnis bei 1:2 oder besser, halte den Stop innerhalb des Liquidationspreises, und lass die Positionsgröße deinen Verlust begrenzen, nicht den Hebel-Regler. Athenum aggregiert Live-Daten zu Derivaten über 14 Börsen hinweg und stellt 34 kostenlose Rechner bereit, ohne Konto, ohne E-Mail und ohne Nutzungslimits. Starte eine kostenlose 7-tägige Pro+-Testphase des gesamten Athenum-Terminals, keine Kreditkarte erforderlich.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required