Kurz gesagt: Realisierte Volatilität misst, wie stark sich der Preis in der Vergangenheit tatsächlich bewegt hat; implizite Volatilität misst, wie stark der Optionsmarkt die nächste Bewegung erwartet. Die realisierte Volatilität blickt zurück und wird aus der Kurshistorie berechnet; die implizite blickt nach vorn und wird aus Optionspreisen herausgelöst. Die Lücke dazwischen, implizite minus realisierte, ist die Volatilitätsrisikoprämie, und sie zeigt dir, ob Optionen mehr Bewegung einpreisen, als der Markt zuletzt geliefert hat. Am 2026-06-27 stand der Deribit-DVOL-Index für Bitcoin, der Standard-Benchmark für die 30-Tage-implizite Volatilität, bei 44.9, nachdem er am Vortag zwischen rund 38% und 49% gehandelt hatte. Dies dient nur der Aufklärung und ist keine Kauf- oder Verkaufsempfehlung.

Volatilität ist der mit Abstand wichtigste Faktor im Preis einer Option, und Krypto-Trader werfen mit dem Wort um sich, als hätte es nur eine Bedeutung. Es hat zwei. Realisierte Volatilität und implizite Volatilität sind unterschiedliche Messgrößen, die in der Zeit in entgegengesetzte Richtungen weisen, und ihre Verwechslung ist der Grund, warum Trader überrascht werden, wenn eine Option an Wert verliert, obwohl sie mit der Richtung richtig lagen. Hier sind der Unterschied, warum die Lücke zwischen beiden wichtig ist und wie man sie liest, ohne zu viel hineinzulesen.

Was ist realisierte Volatilität?

Realisierte Volatilität, auch historische Volatilität genannt, misst, wie stark sich der Preis eines Vermögenswerts über ein vergangenes Zeitfenster tatsächlich bewegt hat. Sie wird aus der Kursreihe selbst berechnet, typischerweise als annualisierte Standardabweichung der Renditen über, sagen wir, die letzten 7 oder 30 Tage. Nichts daran ist eine Meinung oder eine Prognose; es ist eine Beschreibung dessen, was bereits passiert ist. Wenn Bitcoin einen Monat lang in einer engen Spanne pendelte, ist seine realisierte Volatilität niedrig. Wenn er täglich um 8% hin- und hersprang, ist die realisierte Volatilität hoch. Es ist die Volatilität, die du im Nachhinein anhand des Charts überprüfen kannst.

Was ist implizite Volatilität?

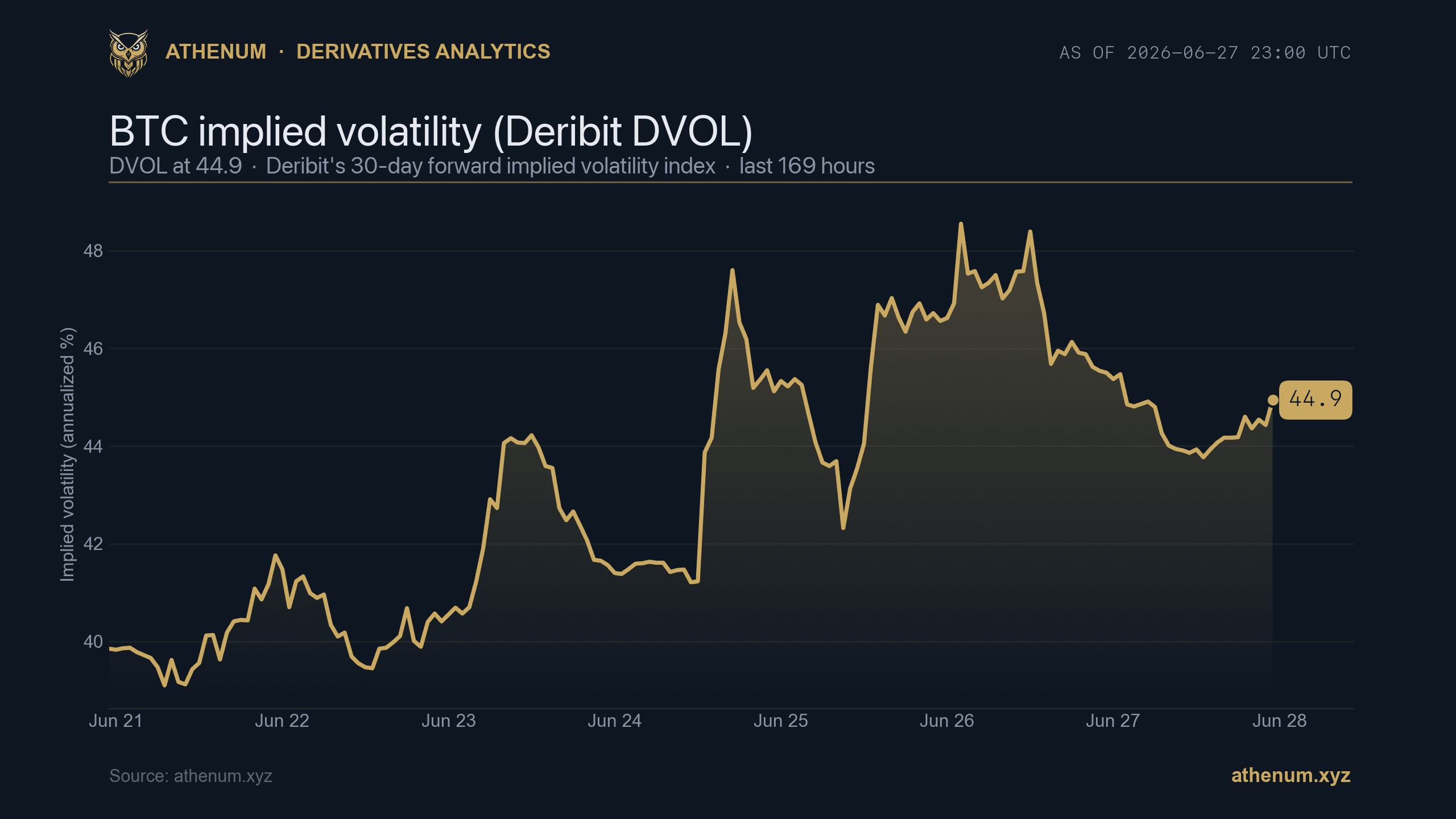

Implizite Volatilität ist die Markterwartung künftiger Volatilität, abgeleitet aus den Preisen, die Trader gerade jetzt für Optionen zahlen. Du kannst sie nicht direkt beobachten. Du nimmst den Marktpreis einer Option und ein Optionspreismodell und löst rückwärts nach dem Volatilitätswert auf, der die Modellausgabe mit diesem Preis in Einklang bringt. Diese Zahl ist die implizite Volatilität. Weil sie aus Live-Optionspreisen stammt, ist die implizite Volatilität vorausschauend und reagiert sofort auf Angst, Nachfrage nach Absicherung und bevorstehende Ereignisse. Der Krypto-Markt hat dafür sogar einen Standard-Benchmark: Der DVOL-Index von Deribit misst die 30-tägige vorausschauende implizite Volatilität für Bitcoin, das Pendant des Optionsmarktes zum VIX der Aktienwelt. Am 2026-06-27 stand er bei 44.9, nahe der Mitte seiner Tagesspanne von 38% bis 49%.

Athenum, BTC DVOL (30-Tage-implizite Volatilität) handelt intraday rund 38% bis 49% mit einem Put/Call-Verhältnis von 0.58 am 2026-06-27. Die implizite Volatilität ist die Windschutzscheibe, nicht der Rückspiegel. athenum.xyz

Die realisierte Volatilität ist der Rückspiegel. Die implizite ist die Windschutzscheibe.

Realisierte vs. implizite Volatilität: im direkten Vergleich

Eigenschaft | Realisierte Volatilität | Implizite Volatilität |

|---|---|---|

Richtung in der Zeit | Rückwärts, was bereits passiert ist | Vorwärts, was der Markt erwartet |

Woher sie stammt | Aus der Kursreihe selbst | Aus Live-Optionspreisen, über ein Modell gelöst |

Direkt beobachtbar | Ja, auf dem Chart überprüfbar | Nein, aus Optionspreisen abgeleitet |

Reagiert auf | Nur vergangene Bewegungen | Angst, Absicherungsnachfrage, bevorstehende Katalysatoren |

Gängiges Krypto-Maß | Annualisierte Standardabweichung der 7d- oder 30d-Renditen | Deribit DVOL, 30 Tage, der am 2026-06-27 bei 44.9 stand |

Warum ist die Lücke zwischen impliziter und realisierter Volatilität wichtig?

Weil die Lücke dir verrät, ob der Optionsmarkt zu viel oder zu wenig für Bewegung verlangt. Die Differenz zwischen impliziter und realisierter Volatilität über die Laufzeit einer Option ist die Volatilitätsrisikoprämie. In Krypto sitzt die implizite, wie in den meisten Märkten, häufiger über der realisierten als darunter: Optionen sind im Durchschnitt auf etwas mehr Bewegung eingepreist, als tatsächlich eintritt. Diese positive Prämie ist die Entschädigung, die Optionsverkäufer dafür verlangen, das Risiko einzugehen, falschzuliegen, und sie ist überhaupt der Grund, warum es systematische Volatilitätsverkaufsstrategien gibt.

Es ist mit Nachdruck kein geschenktes Geld. Die Prämie ist die Bezahlung für Tail-Risiko: Der Verkäufer kassiert die meiste Zeit kleine Beträge und kann bei einer einzigen heftigen Bewegung sehr viel verlieren, genau der Art, auf die sich Krypto spezialisiert. Die Prämie kann auch verschwinden oder sich umkehren. Wenn die realisierte Volatilität das übersteigt, was die Optionen eingepreist hatten, etwa bei einem plötzlichen Ausbruch oder einer Liquidationskaskade, kann die implizite unter der realisierten liegen, und wer teure Optionen verkauft hat, stellt fest, dass sie billig waren.

Wie lesen Trader die beiden zusammen?

Indem sie vergleichen, was eingepreist ist, mit dem, was tatsächlich passiert.

- Implizite deutlich über realisierter: Optionen sind relativ teuer. Der Markt stellt sich auf mehr Bewegung ein, als er zuletzt geliefert hat, oft vor einem bekannten Katalysator. Der Kauf von Prämie zahlt sich hier nur aus, wenn die künftige realisierte Volatilität tatsächlich auf den Preis steigt. - Implizite unter realisierter: Optionen sind relativ billig. Der Markt hat sich stärker bewegt, als die Optionen einpreisen, und die implizite hat sich nach einem Ausbruch vielleicht einfach nicht schnell genug neu eingepreist. - Implizite bricht nach einem Ereignis ein: Das ist der klassische IV-Crush. Die implizite Volatilität bläht sich vor einem terminierten Katalysator auf, einer FOMC-Entscheidung, einem ETF-Beschluss, einem großen Unlock, und sackt in dem Moment ab, in dem sich die Unsicherheit auflöst, selbst wenn sich der Preis kaum bewegt. Trader, die Optionen rein wegen des Ereignisses gekauft haben, können allein durch den Vola-Rückgang verlieren.

Die nützliche Gewohnheit ist, die implizite Volatilität im Kontext zu lesen: gegen ihre eigene jüngste Spanne (ist die aktuelle IV für diesen Vermögenswert hoch oder niedrig?) und gegen die realisierte (preist der Markt mehr oder weniger Bewegung ein, als er geliefert hat?).

Warum sind der Handelsplatz und die Gesamtsicht wichtig?

Implizite Volatilität wird aus Optionspreisen abgelesen, und die Liquidität von Krypto-Optionen konzentriert sich auf wenige Handelsplätze und ist über die Laufzeiten ungleich verteilt, sodass ein einzelner Strike oder eine einzelne Börse ein verzerrtes Bild zeichnen kann. Die Disziplin besteht darin, das Volatilitätsbild gegen die tatsächliche Positionierung des Marktes zu lesen. Am 2026-06-27 zeigte das Bitcoin-Optionsboard ein Put/Call-Verhältnis von 0.55 gegenüber einem Spotkurs nahe $59,931, wobei das größte Open Interest, rund $5.0B, in der Laufzeit 25. Dezember 2026 gebündelt war und der Max Pain bei $72,000 lag. Die implizite Volatilität neben dieser Positionierung zu lesen, Max Pain, das Put/Call-Verhältnis und das Open Interest nach Strike und Laufzeit, hält eine einzelne DVOL-Zahl ehrlich.

Athenum, BTC-Optionspositionierung am 2026-06-27: Put/Call-Verhältnis 0.55, Max Pain $72,000 und das größte Open Interest, rund $5.0B, in der Laufzeit 25. Dezember 2026. Lies die implizite Volatilität gegen die tatsächliche Positionierung. athenum.xyz

Der ehrliche Vorbehalt

Volatilität sagt dir, wie stark, nie in welche Richtung. Eine hohe implizite Volatilität bedeutet nicht, dass der Preis steigt oder fällt, sondern nur, dass der Markt eine größere Bewegung in eine der beiden Richtungen erwartet. Die Lücke zwischen realisierter und impliziter Volatilität misst, wie üppig Bewegung eingepreist ist, und ist für sich genommen kein Handelssignal. Lies sie zusammen mit Funding, Open Interest und Liquidität, behandle die Volatilitätsrisikoprämie als Entschädigung für echtes Tail-Risiko statt als Edge, und denk daran, dass genau die Bewegung, die eine ganze Saison voller Prämien auslöscht, jene ist, für die Krypto wie geschaffen ist.

Du kannst die implizite Volatilität neben der Positionierung und dem Rest der 28 kostenlosen Tools abgleichen, ganz ohne Login, unter athenum.xyz/de/tools. Athenum aggregiert Optionen- und Derivatedaten über 14 Börsen, sodass du DVOL an einem Ort neben Funding, Open Interest und Liquidationen lesen kannst. Willst du das vollständige Terminal? Starte eine kostenlose 7-tägige Pro+ Testphase, keine Karte erforderlich. Nur zur Aufklärung, keine Anlageberatung.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required