TLDR: Was sind Perpetual Futures? Es sind Derivatekontrakte, die einen Basiswert wie Bitcoin abbilden, aber niemals auslaufen, sodass ein Trader gehebelte Long- oder Short-Positionen halten kann, ohne je in einen neuen Kontrakt rollen zu muessen. Weil es kein Verfallsdatum gibt, das den Preis zurueck zum Spot zieht, wird ein Perpetual durch eine wiederkehrende Zahlung namens Funding in Linie gehalten: Handelt der Perp ueber dem Spot-Index, zahlen Longs an Shorts, handelt er darunter, zahlen Shorts an Longs. Auf den meisten Boersen wird diese Zahlung alle acht Stunden faellig, um 00:00, 08:00 und 16:00 UTC, und sie sind die laufenden Kosten, die Position offen zu halten. Perpetuals sind heute das dominierende Krypto-Derivateprodukt, mehr als drei Viertel des Derivatevolumens, weshalb Funding, Open Interest und Liquidations-Reads ueber die Boersen hinweg den Kern jedes Derivate-Dashboards bilden. Dieser Leitfaden erklaert, was ein Perp ist, warum Funding existiert, was das Halten kostet und wie man ihn ueber den gesamten Markt liest.

Die meisten Trader lernen Perpetuals verkehrt herum. Sie beobachten eine Funding-Zahl, ohne zu wissen, welches Problem Funding loest, oder sie nehmen Hebel auf, ohne zu sehen, wo ihre Liquidation liegt. Der saubere Einstieg nimmt zuerst den Kontrakt, dann den Anker, der sein fehlendes Verfallsdatum ersetzt, dann die Kosten, die dieser Anker berechnet, und schliesslich die drei Reads, die zeigen, wie ueberfuellt der Trade bereits ist.

Was ist ein Perpetual Future?

Ein Perpetual Future ist ein Futures-Kontrakt ohne Verfallsdatum. Ein klassischer Future wird an einem festen Termin abgerechnet und liefert oder cash-settled dann zum Spot, und diese planmaessige Konvergenz haelt seinen Preis an den Basiswert gebunden. Ein Perpetual entfernt den Termin vollstaendig, sodass dieselbe Position unbegrenzt offen bleiben kann, ohne Roll in den naechsten Kontrakt und ohne Verfallsluecke, die zu managen waere. Diese eine Design-Entscheidung, 2016 auf BitMEX mit dem XBTUSD-Kontrakt eingefuehrt, ist der Grund, warum Perps heute das Krypto-Derivatevolumen dominieren, und 2026 wurden die ersten vollstaendig regulierten US-Krypto-Perpetual-Futures fuer amerikanische Trader freigegeben, was das Produkt von Offshore-Boersen in regulierte Maerkte ausweitet.

Das Entfernen des Verfalls loest ein Problem und schafft ein neues. Es gibt keinen Verfall mehr zu rollen, aber auch kein Abrechnungsdatum, das den Kontrakt zurueck zum Spot zwingt. Nichts Mechanisches haelt einen niemals auslaufenden Kontrakt davon ab, von dem Index abzudriften, den er abbilden soll. Die Funding-Rate ist der Mechanismus, der den Verfall ersetzt, und sie zu verstehen ist das ganze Spiel. Fuer die genaue Rechnung siehe, wie Krypto-Perpetual-Funding-Raten berechnet werden; hier geht es darum, warum sie ueberhaupt existieren muss.

Warum haben Perpetual Futures eine Funding-Rate?

Weil ein Kontrakt ohne Verfall eine Kraft braucht, die ihn am Spot verankert, und Funding ist diese Kraft. Funding ist eine kleine Zahlung, die direkt zwischen Longs und Shorts ausgetauscht wird, keine Gebuehr, die die Boerse einbehaelt. Handelt der Perpetual mit einem Aufschlag zum Spot-Index, ist die Funding-Rate positiv und Longs zahlen an Shorts; handelt er mit einem Abschlag, ist die Rate negativ und Shorts zahlen an Longs. Auf den meisten grossen Boersen wird sie dreimal taeglich faellig, um 00:00, 08:00 und 16:00 UTC, sodass der Anker alle acht Stunden neu angelegt wird statt einmal an einem fernen Verfall. Einige Boersen nutzen stattdessen stuendliches Funding, aber der Acht-Stunden-Zyklus ist der Branchenstandard.

Die Zahlung erfuellt zwei Aufgaben zugleich. Sie entschaedigt die Seite, die auf der richtigen Seite des Aufschlags steht, und sie bezahlt Trader dafuer, den Perp zurueck zum Spot zu druecken. Laeuft der Perp heiss ueber den Index, belohnt positives Funding einen Trader, der den Perp short und den Basiswert long ist, eine Arbitrage, die den Perp-Preis wieder nach unten drueckt. In jedem Funding-Fenster wiederholt, ist diese Anreizschleife das, was einen Kontrakt ohne Verfall an den Index gebunden haelt, den er abbildet. Funding ist selten ueber alle Boersen identisch, weshalb es Teil der Arbeit ist, es Boerse fuer Boerse zu lesen, nicht als einzelne gemittelte Zahl.

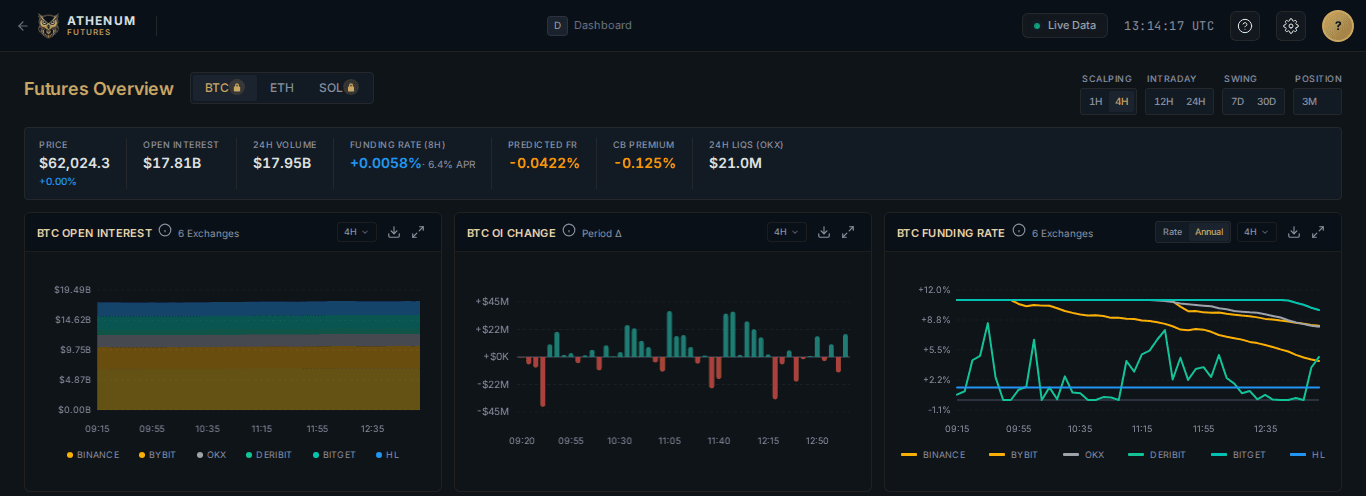

Aggregiertes BTC-Perpetual-Funding lag bei +0,0058% pro 8h-Fenster, etwa 6,4% annualisiert, ueber 6 Boersen am 2026-07-03.

Wie unterscheidet sich ein Perpetual von einem befristeten Future?

Der Verfall, und alles, was daraus folgt. Ein befristeter Future haelt seinen Preis nahe am Spot ueber eine Basis, die bis zu einem festen Datum auf null schrumpft, sodass seine Carry-Kosten in dem Moment feststehen, in dem man einsteigt, und bis zu diesem Datum amortisiert werden. Ein Perpetual hat kein solches Datum und stuetzt sich stattdessen auf Funding, eine offene Zahlung, die sich in jedem Fenster neu bepreist. Dieselbe Exposure auf denselben Basiswert, zwei entgegengesetzte Arten, dafuer zu zahlen.

Merkmal | Perpetual Future | Befristeter (Quartals-)Future |

|---|---|---|

Verfall | Keiner, unbegrenzt haltbar | Fester Abrechnungstermin |

Anker zum Spot | Periodische Funding-Zahlung | Basis, die bei Verfall gegen null konvergiert |

Carry-Kosten | Variabel, in jedem 8h-Fenster neu bepreist | Bei Einstieg fest, bis Verfall amortisiert |

Roll noetig | Nein | Ja, in den naechsten Kontrakt |

Typische Nutzung | Laufende gehebelte Exposure | Bekannte Carry-Kosten auf ein Datum fixieren |

Der praktische Read: Die Carry-Kosten eines Perpetuals sind offen und koennen mit der Stimmung nach oben schiessen, waehrend die eines befristeten Futures beim Einstieg feststehen und vorhersehbar gegen null verfallen. Fuer die befristete Seite und wie die Kurve Zeit bepreist, siehe Basis und Contango bei Krypto-Futures.

Was kostet es, einen Perpetual zu halten?

Das laufende Funding, und es summiert sich schneller, als die meisten Trader erwarten. Eine Funding-Rate wird pro Fenster angegeben, sodass eine kleine Zahl je acht Stunden zu einem realen Bremsklotz annualisiert: drei Fenster pro Tag ueber ein Jahr sind ein Annualisierungsfaktor von 3 x 365, also 1.095, was aus routinemaessigen 0,01% pro Fenster rund 10,95% pro Jahr macht. Positives Funding bedeutet, dass eine Long-Position diese Rate kontinuierlich blutet, solange sie offen bleibt, zusaetzlich zu jeder Preisbewegung, und sie wird nur berechnet, wenn man die Position ueber den Abrechnungszeitpunkt haelt.

Aggregiert ueber den Markt am 2026-07-03 war das Live-Bild bescheiden und leicht long:

Kennzahl | Wert (BTC, aggregiert) | Stand |

|---|---|---|

Funding-Rate (8h) | +0,0058% pro Fenster, etwa +6,4% annualisiert | 2026-07-03 13:14 UTC |

Open Interest | 17,81 Mrd. USD | 2026-07-03 13:14 UTC |

Prognostiziertes naechstes Funding | -0,0422% | 2026-07-03 13:14 UTC |

24h realisierte Liquidationen (long / short) | 112,2 Mio. / 102,2 Mio. USD | 2026-07-03 13:14 UTC |

Bei +0,0058% pro acht Stunden zahlte ein Long rund 6,4% annualisiert, um offen zu bleiben, guenstig nach historischen Massstaeben, waehrend die prognostizierte naechste Rate von -0,0422% darauf hindeutete, dass dieser Aufschlag ins folgende Fenster abkuehlt. Bevor du einen gehebelten Perp dimensionierst, modelliere die Carry-Kosten: Der Funding-Rate-Rechner verwandelt eine Rate je Fenster in annualisierte Kosten fuer deine Positionsgroesse, und der Hebel-Rechner zeigt Liquidationspreis und Margin fuer diese Groesse, bevor du dich festlegst.

Live-BTC-Perp-Reads am 2026-07-03: Funding +0,0058% pro 8h-Fenster (etwa 6,4% annualisiert), Open Interest 17,81 Mrd. USD, prognostiziertes naechstes Funding -0,0422%.

Wie wirst du bei Perpetuals liquidiert?

Durch Hebel, gemessen am Mark-Preis, nicht am zuletzt gehandelten Preis. Eine Perpetual-Position wird liquidiert, wenn ihre Margin die Verluste nicht mehr decken kann, und die Boersen messen diese Verluste an einem Mark-Preis, der aus dem Spot-Index abgeleitet ist, genau damit ein kurzer Docht auf einer Boerse deine Liquidation nicht unfair ausloest. Je hoeher der Hebel, desto kleiner die Gegenbewegung, die das Liquidationsniveau erreicht: Eine Position mit 25x wird von rund 4% Bewegung gegen sie ausradiert, vor Gebuehren. Am 2026-07-03 realisierte der Markt 112,2 Mio. USD an Long-Liquidationen gegen 102,2 Mio. USD an Shorts, ein grob ausgeglichener Tag, mit geschaetzten Liquidations-Clustern, nach Hebel-Baendern gestapelt, um eine Mark von 62.024 USD. Wie dieser Referenzpreis gebildet wird, siehe Mark-Preis vs. Index-Preis vs. letzter Preis, und was passiert, wenn viele gehebelte Perps gleichzeitig liquidieren, siehe wie Liquidationskaskaden entstehen. Dimensioniere zuerst nach dem Downside: Der P&L-Rechner und der Hebel-Rechner modellieren beides, bevor du einsteigst.

Realisierte BTC-Liquidationen am 2026-07-03: 112,2 Mio. USD Longs gegen 102,2 Mio. USD Shorts, mit geschaetzten Liquidations-Clustern nach Hebel-Baendern um eine Mark von 62.024 USD. Verzoegerter Feed.

Wie liest du Perpetual Futures ueber den Markt hinweg?

Du beobachtest drei Dinge zusammen: die Funding-Rate, den Open Interest und wie ueberfuellt die Positionierung ist. Athenum aggregiert Krypto-Derivatedaten ueber 14 Boersen und deckt Funding, Open Interest, Liquidationen, Volume Delta, Optionen und ETF-Fluesse auf einem Live-Self-Serve-Terminal ab, sodass du den gesamten Perpetual-Markt an einer Stelle liest statt Boerse fuer Boerse.

1. Lies Funding fuer Kosten und Neigung: anhaltend positives Funding bedeutet ueberfuellte, zahlende Longs, negatives Funding bedeutet zahlende Shorts. 2. Lies Open Interest fuer Ueberzeugung: steigender Open Interest in einen steigenden Preis bedeutet, dass neues gehebeltes Geld einsteigt, ein fragileres Setup als eine Rally, die auf schliessenden Shorts beruht. Der aggregierte BTC Open Interest lag am 2026-07-03 bei 17,81 Mrd. USD. 3. Lies die Positionierung fuer das Flush-Risiko: ein ueberfuellter, gehebelter Long in ruhige Bedingungen ist genau das Setup, das ein einzelner Ausloeser in eine Kaskade verwandelt. Siehe wie man die Long/Short-Ratio liest.

Aggregierter BTC-Futures-Open-Interest von 17,81 Mrd. USD ueber 6 Boersen am 2026-07-03.

Bring diese drei Reads auf einen Bildschirm, und ein Perpetual hoert auf, eine mysterioese Zahl zu sein, und wird zu einer Position, die du dimensionieren kannst. Starte eine 7-Tage-Pro+-Testphase ohne Karte und hab Funding, Open Interest und Liquidationen ueber 14 Boersen vor dir, oder oeffne Athenum, um zuerst das Live-Terminal zu sehen.

Haeufig gestellte Fragen

Laufen Perpetual Futures jemals aus?

Nein. Das ist das definierende Merkmal: Ein Perpetual Future hat kein Abrechnungsdatum, sodass die Position offen bleibt, bis du sie schliesst. Die Funding-Zahlung ersetzt den Verfall als Mechanismus, der seinen Preis an den Spot bindet.

Ist Funding eine Gebuehr an die Boerse?

Nein. Funding wird direkt zwischen Long- und Short-Tradern ausgetauscht, nicht von der Boerse einbehalten. Ist Funding positiv, zahlen Longs an Shorts, ist es negativ, zahlen Shorts an Longs; die Boerse ermoeglicht nur den Transfer bei jeder Acht-Stunden-Abrechnung.

Wie oft wird Funding berechnet?

Auf den meisten grossen Boersen alle acht Stunden, um 00:00, 08:00 und 16:00 UTC, und nur, wenn du die Position zum Abrechnungszeitpunkt haeltst. Einige Boersen nutzen stuendliches Funding, pruefe also immer den Zeitplan fuer den konkreten Kontrakt, den du handelst.

Sind Perpetual Futures groesser als Spot in Krypto?

Nach Handelsvolumen ja. Perpetual Futures sind das dominierende Krypto-Derivateprodukt, mit deutlich mehr als drei Vierteln des Derivatevolumens, und Derivate insgesamt handeln an den meisten Tagen weit mehr als Spot.

Was bewegt die Funding-Rate?

Die Luecke zwischen dem Perpetual-Preis und dem Spot-Index, getrieben von gehebelter Nachfrage. Ueberfuellte Longs druecken den Perp zu einem Aufschlag und Funding wird positiv; ueberfuellte Shorts druecken ihn zu einem Abschlag und Funding wird negativ.

Fazit

Ein Perpetual Future ist ein Futures-Kontrakt mit entferntem Verfall, was es einem Trader erlaubt, gehebelte Krypto-Exposure unbegrenzt zu halten. Die Funding-Rate ist der Preis dieser Bequemlichkeit: Sie ersetzt den Verfall als Kraft, die den Perp am Spot festhaelt, sie wird alle acht Stunden faellig, und positives Funding ist ein kontinuierlicher Bremsklotz fuer Longs, der sich zu echtem Geld annualisiert. Lies Funding, Open Interest und Positionierung zusammen, dimensioniere gegen den Mark-Preis mit zuerst modelliertem Downside, und ein Perpetual wird zum Werkzeug statt zur Falle.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required