TLDR: Корреляция между Bitcoin и Nasdaq теперь структурно высокая: скользящее значение подскочило до рекордных примерно 0.96 в апреле 2026 года, а это значит, что около 92% дисперсии цены Bitcoin можно объяснить поведением фондового рынка. По состоянию на 2026-07-01 рынок спокоен: индекс Nasdaq Composite находится на отметке 26,214, VIX держится около 17, а Bitcoin торгуется примерно по $59,260. Но Bitcoin по-прежнему колеблется гораздо сильнее акций: его собственный индекс волатильности (DVOL) показывает 43.4 против VIX около 17, а открытый интерес по фьючерсам в $17.0B при соотношении длинных и коротких счетов 1.87 показывает, что толпа склоняется в лонг. Эта статья объясняет, что такое эта корреляция, почему она меняется и как читать ее по данным из первых рук.

Годами Bitcoin преподносили как некоррелированный актив. Эта история развалилась. С тех пор как спотовые ETF затянули институциональные деньги в те же корзины риска, что и техакции, Bitcoin и Nasdaq теперь растут и падают вместе гораздо чаще, чем нет, и связь становится теснее именно тогда, когда это больнее всего: во время распродаж.

Сохраняется ли корреляция Bitcoin с Nasdaq в 2026 году?

Да, и теперь эта корреляция структурно высокая, а не эпизодическая. Независимые рыночные данные показали, что корреляция Bitcoin с акциями достигла рекордных 0.96 в апреле 2026 года, поднявшись со среднего долгосрочного значения ближе к 0.4. Ранее в том же году эта связь резко металась из стороны в сторону, качнувшись от -0.68 до +0.72 примерно за две недели в феврале 2026 года. Значение 0.96 подразумевает, что около 92% движения цены Bitcoin совпало с тем, что делали акции, а это не диверсификация, это высокобета-продолжение того же самого рынка.

Механизм передачи, это потоки капитала. Спотовые ETF на Bitcoin привлекли более $2.4 млрд только за апрель 2026 года, и этот капитал подчиняется тем же макросилам, что и акции: ожиданиям по ставкам, данным по инфляции и глобальному аппетиту к риску. Когда день risk-on поднимает Nasdaq, тот же аппетит покупает и Bitcoin, а когда риск уходит, оба продают вместе.

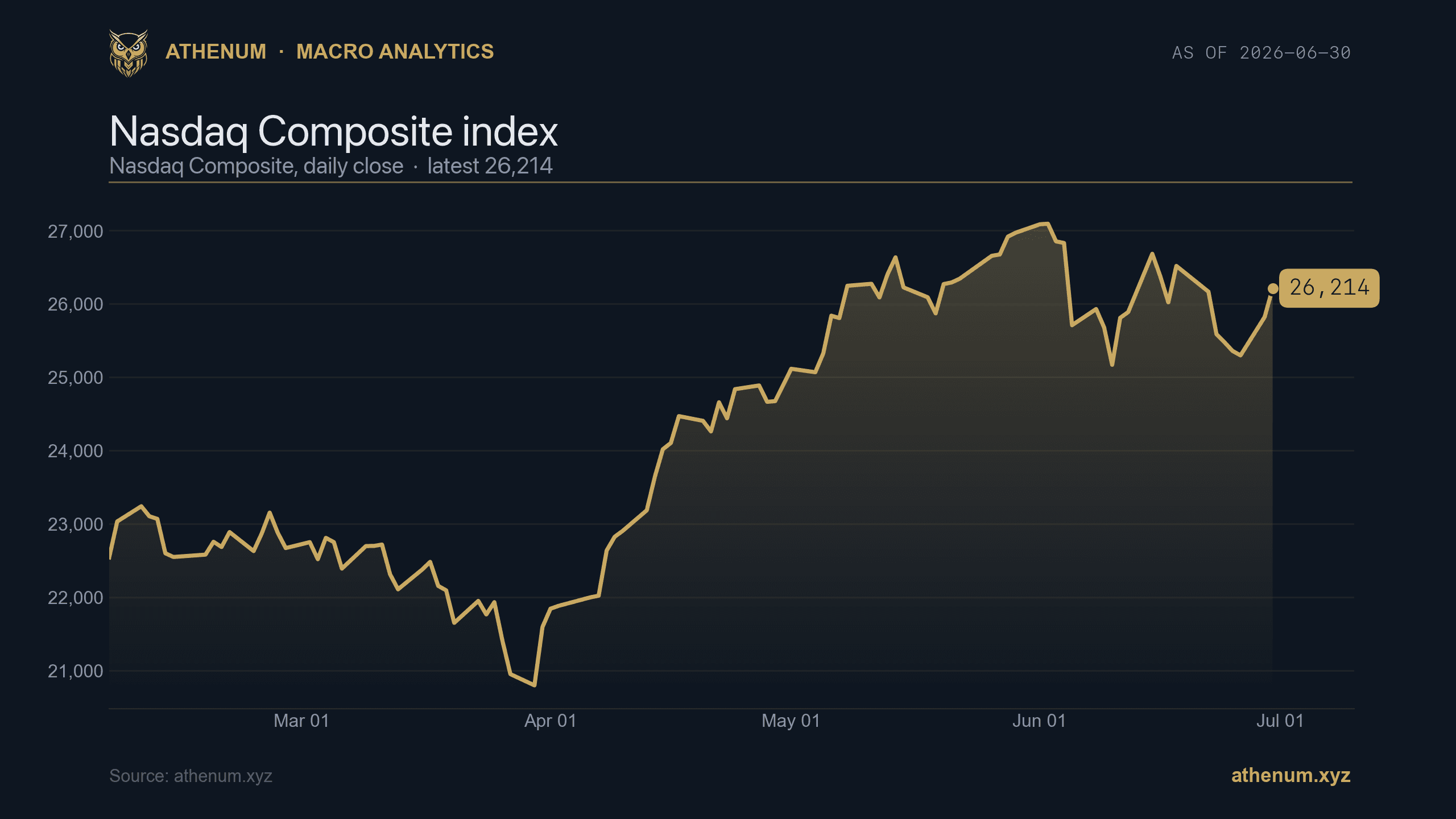

Как выглядит корреляция Bitcoin и Nasdaq прямо сейчас?

Спокойно. По состоянию на 2026-07-01 фон на фондовом рынке настроен на риск и тих: индекс Nasdaq Composite находится на 26,214, а VIX, индикатор страха фондового рынка, держится около 17, на уровне, который сигнализирует о низкой ожидаемой волатильности акций. Bitcoin торгуется примерно по $59,260 в том же режиме.

VIX на 17.65 (2026-06-29), снизившись после всплеска выше 31 в начале апреля 2026 года. Именно этот апрельский стресс совпал с пиком корреляции Bitcoin и Nasdaq около 0.96.

Вот текущий межрыночный срез по данным Athenum:

Показатель | Значение | По состоянию на |

|---|---|---|

Nasdaq Composite | 26,214 | 2026-06-30 |

VIX (волатильность акций) | 17.65 | 2026-06-29 |

Спот Bitcoin | $59,260 | 2026-07-01 |

Bitcoin DVOL (волатильность крипты) | 43.4 | 2026-07-01 |

Открытый интерес по фьючерсам BTC | $17.0B | 2026-07-01 |

Соотношение длинных и коротких счетов BTC | 1.87 | 2026-07-01 |

Стоит следить за асимметрией. Исследования на протяжении 2026 года показывают, что корреляция несимметрична: Bitcoin, как правило, тесно повторяет распродажи Nasdaq, но иногда игнорирует ралли на фондовом рынке. На практике это означает, что диверсификация, на которую вы рассчитывали, исчезает при обвале и лишь отчасти проявляется на ралли.

Насколько сильнее движется Bitcoin по сравнению с Nasdaq?

Намного сильнее. Корреляция измеряет направление, а не размах, а по размаху Bitcoin в другой лиге. Собственный опережающий индекс волатильности Bitcoin (DVOL) показывает 43.4 по состоянию на 2026-07-01, тогда как VIX держится около 17. Этот разрыв, примерно в 2.5 раза, и объясняет, почему Bitcoin лучше воспринимать как высокобета-рисковый актив: он указывает в ту же сторону, что и Nasdaq, но делает более крупные шаги в обе стороны.

Bitcoin DVOL на 43.4 (2026-07-01), примерно в 2.5 раза выше VIX около 17. То же направление, что и у акций, но гораздо более сильные колебания.

Поэтому движение Nasdaq на 1% в коррелированный день редко означает движение Bitcoin на 1%. Часто это означает в несколько раз больше, и именно поэтому размер позиции важнее для крипты, чем для портфеля техакций. Если вы рассчитываете сделки с плечом, сначала смоделируйте убыток: наш калькулятор криптоплеча показывает цену ликвидации и маржу для заданного размера до того, как вы войдете, а калькулятор ставки финансирования показывает стоимость удержания этого плеча.

Что делает крипта в позиционировании, пока акции спокойны?

Склоняется в лонг, причем с реальными деньгами. Открытый интерес по фьючерсам Bitcoin составляет $17.0B по состоянию на 2026-07-01, а соотношение длинных и коротких счетов равно 1.87, то есть почти два длинных счета на каждый короткий. Перегруженный лонг на спокойном, коррелированном рынке, это как раз та расстановка, которая превращает колебание акций в непропорционально сильный слив в крипте, потому что лонги с плечом ликвидируются гораздо быстрее, чем диверсифицированный портфель акций.

Открытый интерес по фьючерсам BTC на $17.0B (2026-07-01). Повышенный открытый интерес плюс соотношение длинных и коротких 1.87 означают перегруженный лонг на коррелированном рынке.

Соотношение длинных и коротких счетов BTC на 1.87 (2026-07-01): почти два длинных счета на каждый короткий, перегруженный лонг на спокойном рынке акций.

В этом и состоит практический вывод из высокой корреляции Bitcoin и Nasdaq: крипториск и риск акций больше не отдельные ставки. Когда Nasdaq спокоен, а позиционирование в крипте перегружено и с плечом, один-единственный катализатор risk-off может ударить по обоим сразу, и сторона с плечом двигается первой. Про чисто макроэкономическую сторону этого, доллар, VIX и реальные доходности, читайте нашу сопутствующую статью о макродрайверах и крипте, а про сторону позиционирования смотрите материал о соотношении длинных и коротких и открытом интересе.

Как самостоятельно отслеживать корреляцию Bitcoin и Nasdaq?

Вам нужны три вещи на одном экране: индикатор риска на акциях, собственная волатильность Bitcoin и позиционирование в крипте. Athenum агрегирует данные по криптодеривативам с 14 бирж (финансирование, открытый интерес, ликвидации, CVD, options max pain и потоки ETF) вместе с макросериями вроде Nasdaq, VIX и доллара, так что вы можете читать режим риска и криптоплечо в одном месте.

1. Следите за режимом на акциях: растущий VIX с низкой базы, это классический сигнал того, что корреляция вот-вот станет теснее и потянет за собой Bitcoin. 2. Сравнивайте DVOL Bitcoin с VIX, чтобы оценить, сколько лишнего риска вы берете по сравнению с фондовым индексом. 3. Отслеживайте открытый интерес и соотношение длинных и коротких: перегруженный лонг с плечом на коррелированном рынке, это хрупкая расстановка.

Попробуйте бесплатно: начните 7-дневный пробный период Pro+ без карты и разместите Nasdaq, VIX и живые деривативы Bitcoin на одном экране.

Итог

Bitcoin в 2026 году, это не хедж против акций, а рычаговое выражение того же аппетита к риску, который движет Nasdaq. Корреляция достигла рекордных примерно 0.96 в этом году, она асимметрична и хуже всего проявляется в распродажах, а волатильность Bitcoin примерно в 2.5 раза выше VIX. Прямо сейчас рынок спокоен: Nasdaq на 26,214, VIX около 17, а Bitcoin около $59,260, но перегруженный лонг с $17.0B открытого интереса и соотношением длинных и коротких 1.87 означает, что криптосторона расставлена так, чтобы двигаться сильнее всего, когда корреляция станет теснее. Читайте два рынка как один и рассчитывайте размер позиции соответственно.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required