Athenum Analytics

Wisdom Over Chaos

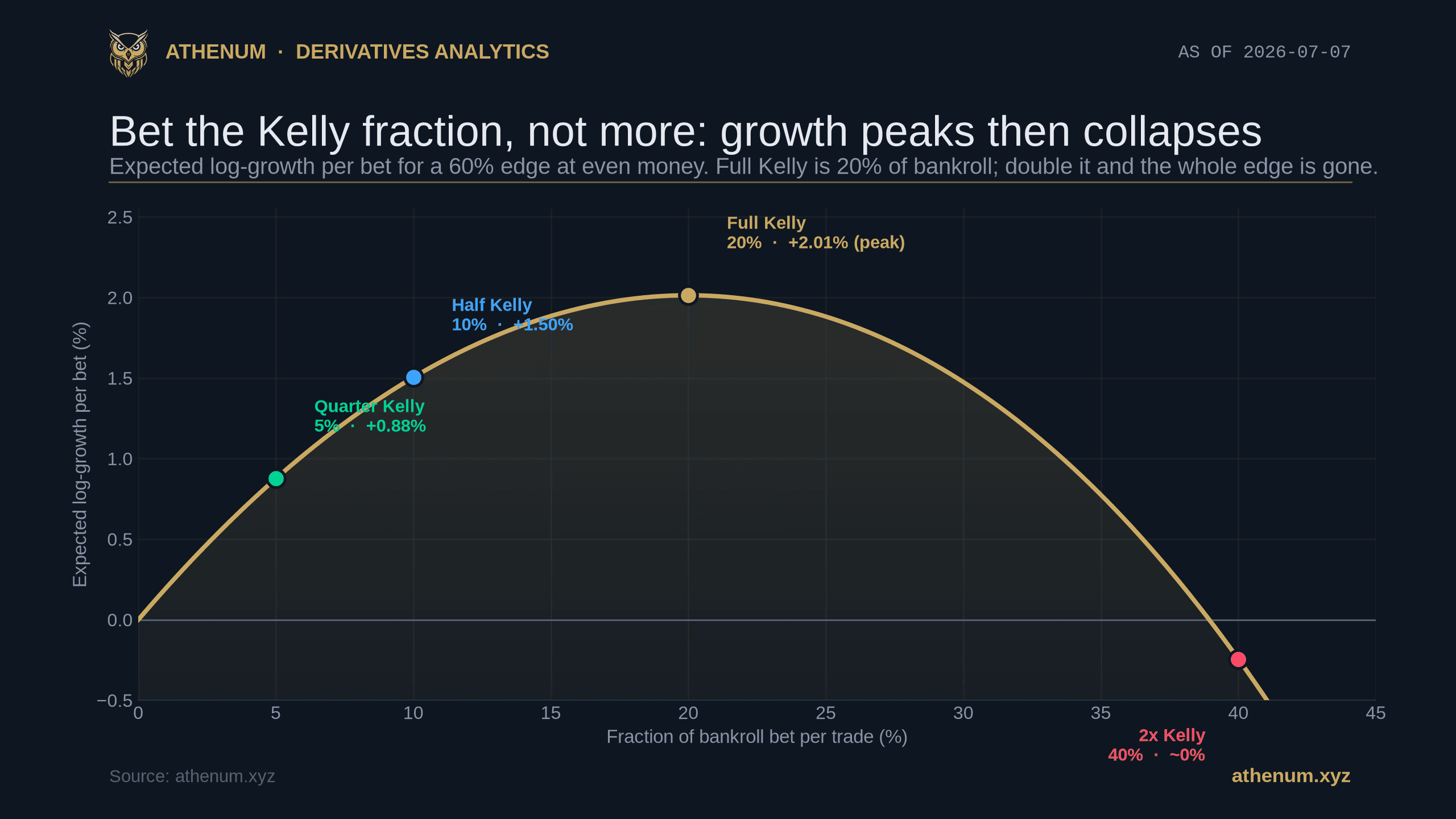

The Kelly Criterion for Crypto Position Sizing: How Big Should Each Trade Be?

The Kelly Criterion sets your optimal bet size from your win rate and payoff. Two worked crypto examples in the free Athenum calculator, plus why professionals bet half Kelly.

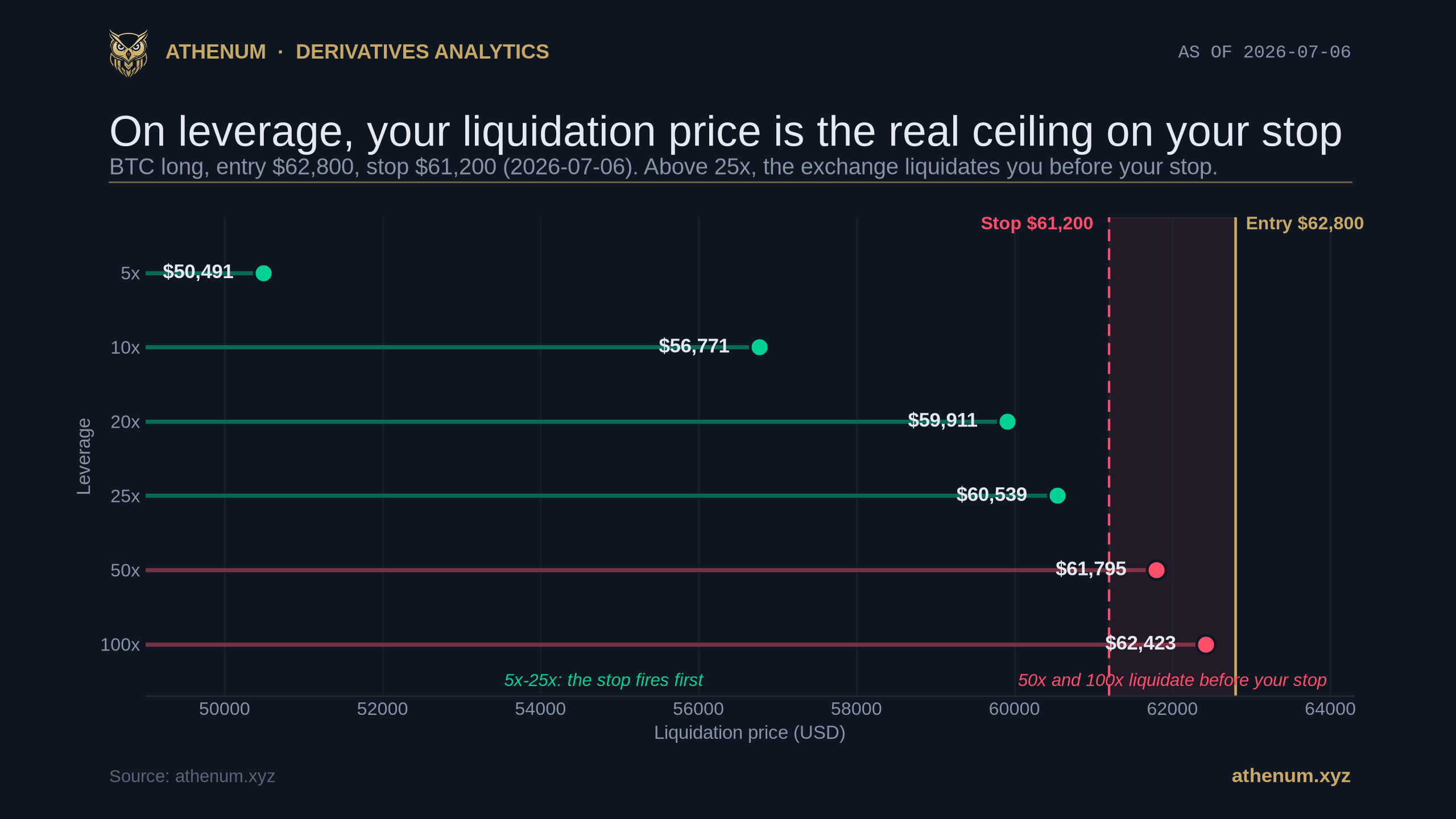

Соотношение риск/прибыль в крипте: как рассчитать размер сделки с кредитным плечом с учётом цены ликвидации

Соотношение риск/прибыль задаёт винрейт, который нужен вашей системе, а при торговле с плечом ещё и ограничивает, насколько широким может быть стоп. Разбираем на конкретном примере с Bitcoin с помощью бесплатных калькуляторов Athenum.

Соотношение объёма перпов к споту: крипторалли на плече или реальное?

Соотношение объёма перпов к споту сравнивает оборот перпетуалов с объёмом спота. Учимся его читать, узнаём, какое соотношение считается нормальным, и определяем, крипторалли на плече или реальное.

Что такое бессрочные фьючерсы? Как крипто-перпы держатся у спота

Что такое бессрочные фьючерсы? Крипто-контракты, которые не истекают и удерживаются у спота 8-часовым фандингом. Как работают перпы, зачем фандинг, сколько они стоят.

Корреляция Bitcoin и Nasdaq: насколько тесно криптовалюта следует за техакциями в 2026 году

Корреляция Bitcoin и Nasdaq стала структурно высокой и достигла около 0.96 в 2026 году. Разбираем текущий срез рынка и почему крипта движется сильнее акций.

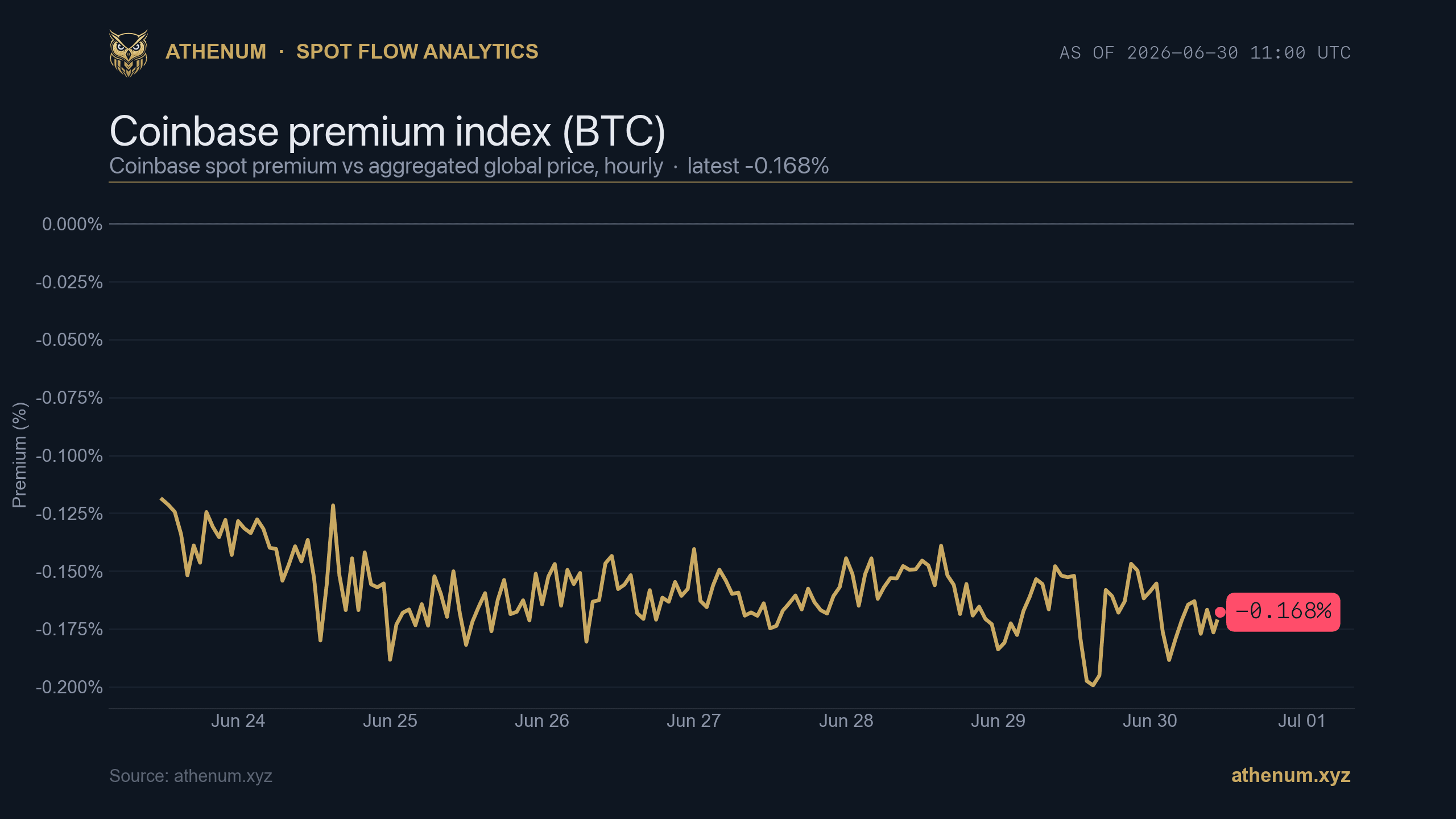

Индекс премии Coinbase: слабый спотовый спрос США против перегруженных лонгов (2026-06-30)

Индекс премии Coinbase по BTC находится на уровне -0.168% и был отрицательным в 100% часовых значений за эту неделю, тогда как соотношение лонг/шорт по счетам равно 2.04, а фандинг составляет +9.68% APR. Разбираем, почему слабый спотовый спрос США под перегруженным плечом это хрупкая конструкция, а не сигнал на покупку.

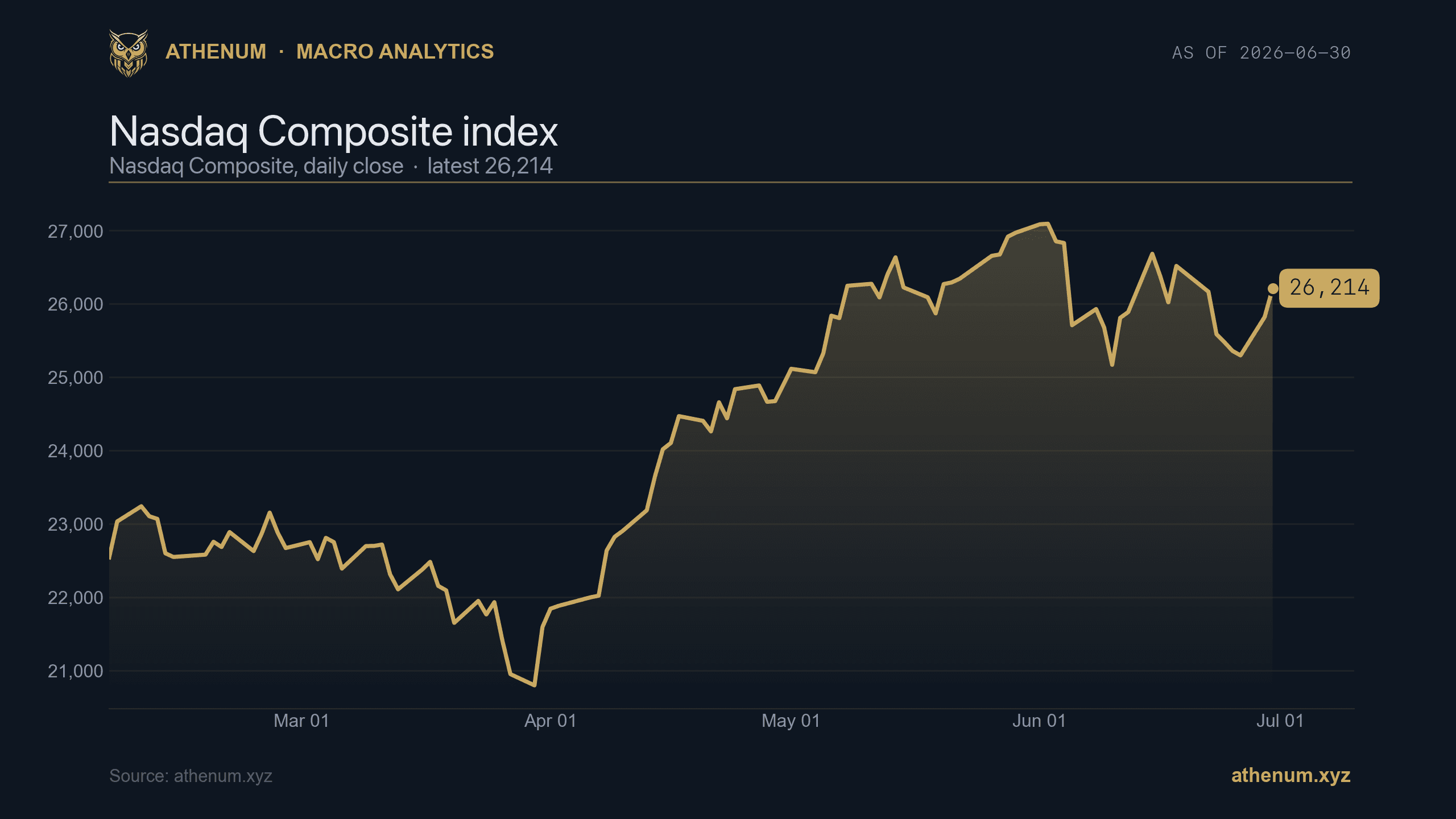

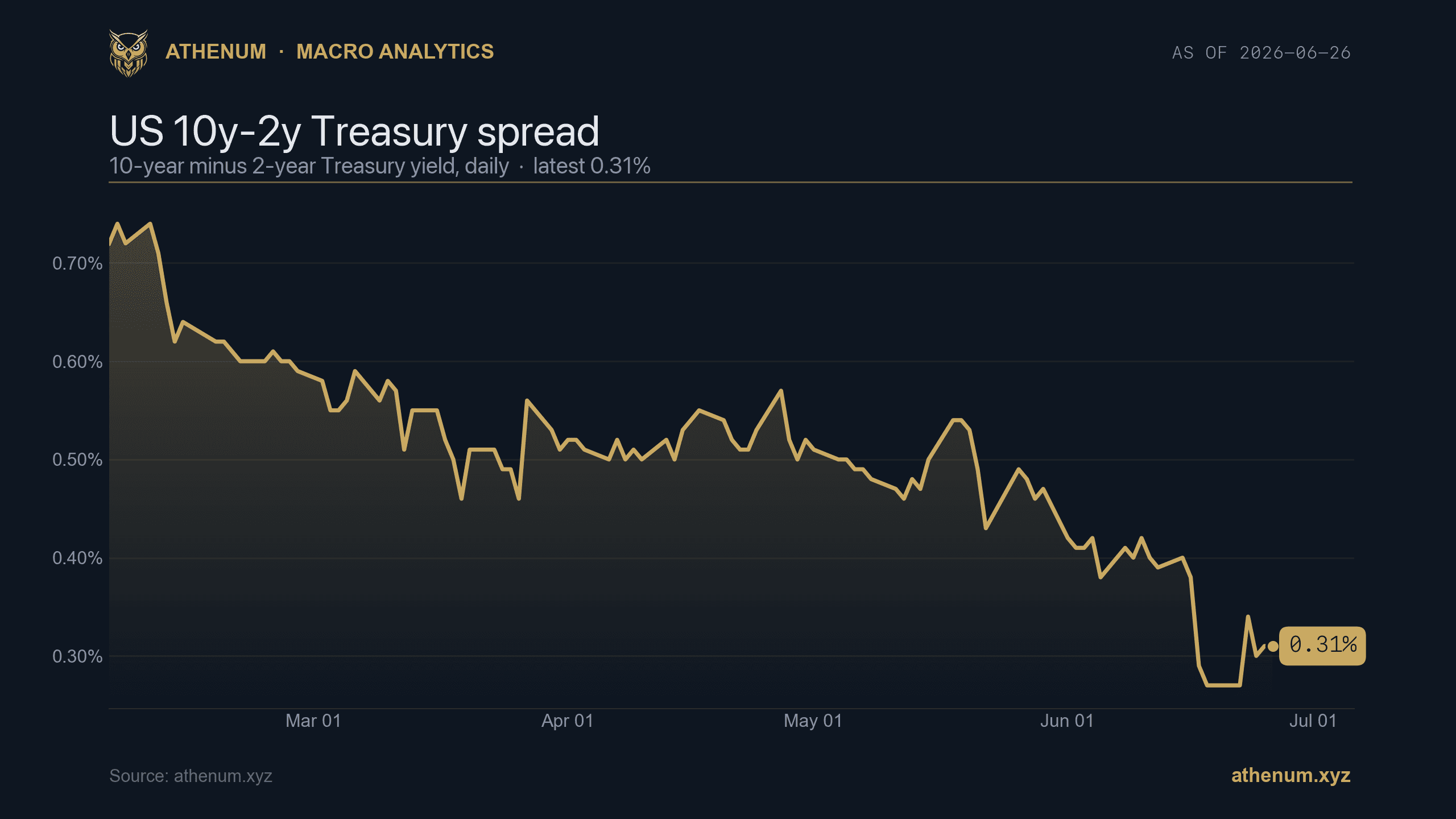

Кривая доходности и кредитные спреды: медленный макрофон крипторынка

Медленный макрофон (кривая доходности, кредитные спреды и акции) задаёт долгосрочный аппетит к риску в крипте. Актуальный срез за 2026-06: спред 10y-2y 0.31%, спреды по высокодоходным облигациям 2.78%, Nasdaq 25,298.

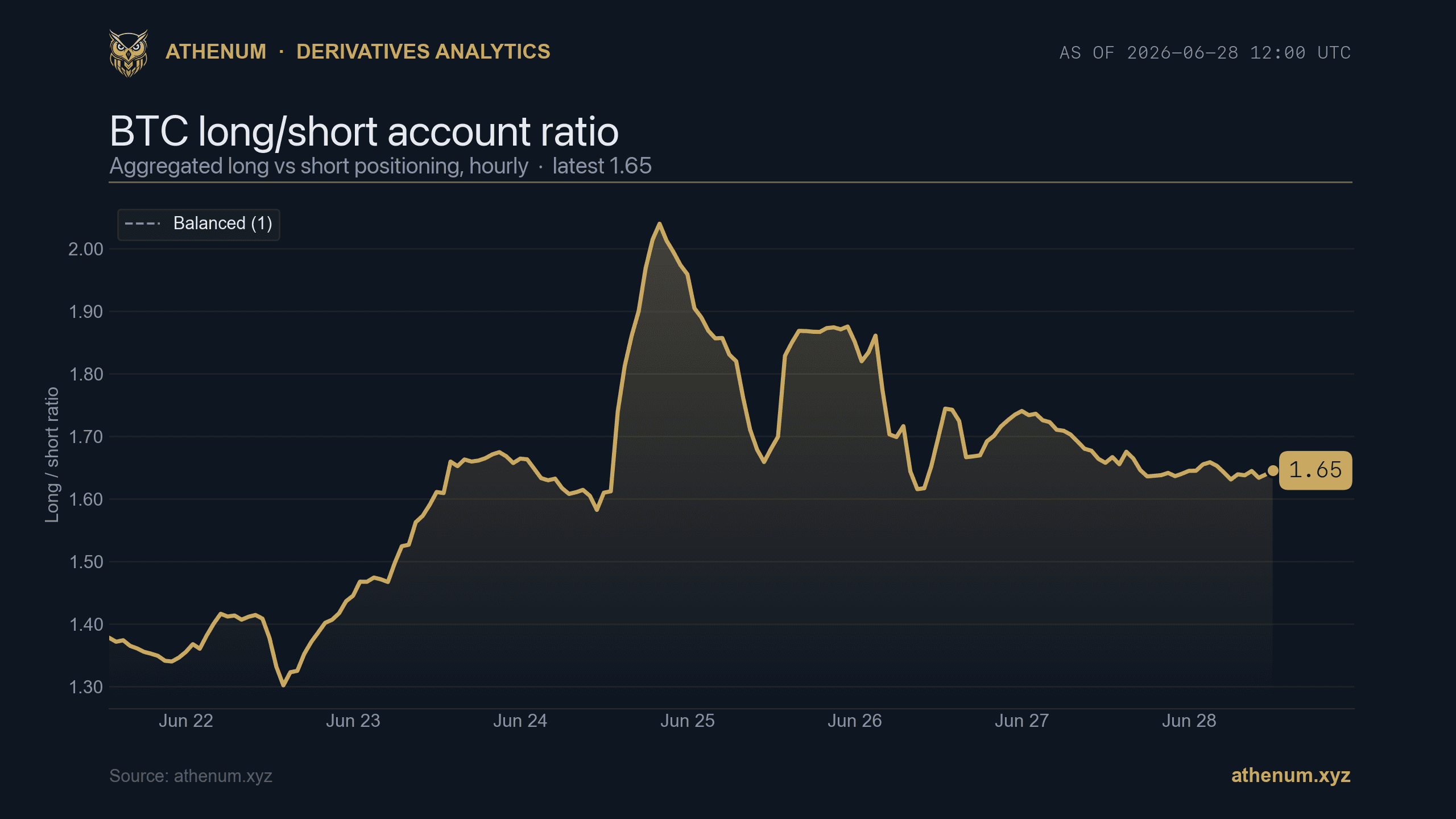

Соотношение лонгов и шортов и открытый интерес: как читать позиционирование толпы на крипто-фьючерсах

Соотношение лонгов и шортов показывает направление толпы, открытый интерес показывает объём плеча, а фандинг показывает его стоимость. Разбираем, как читать эти три метрики вместе на примере BTC.

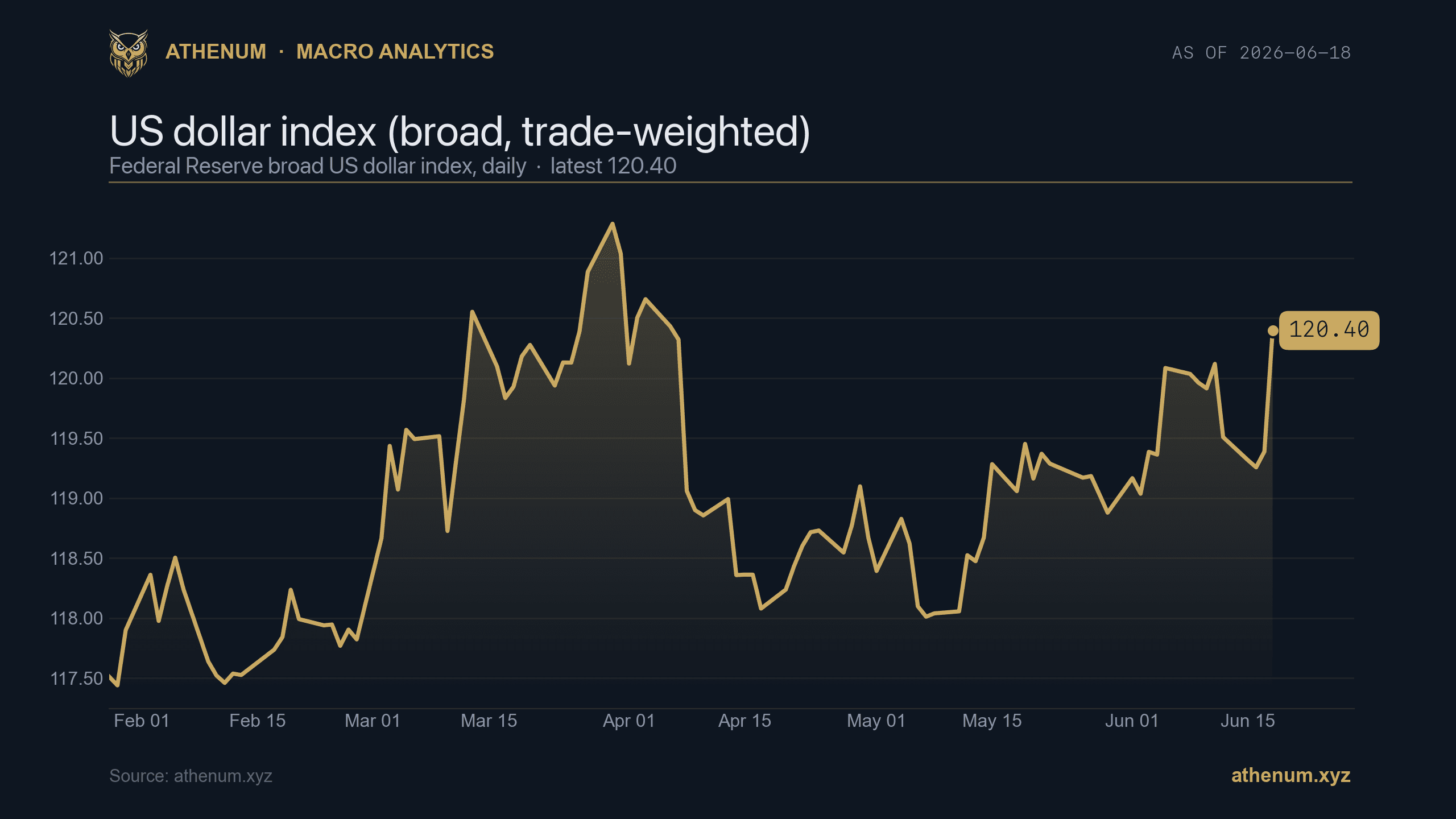

Макро и крипто: как читать доллар, VIX и реальную доходность относительно Bitcoin

Доллар, VIX и реальная доходность это три самых быстрых макроиндикатора, которые стоит читать относительно крипто. Разбираем живой срез за июнь 2026 года: чем фон помогает, а чем мешает.

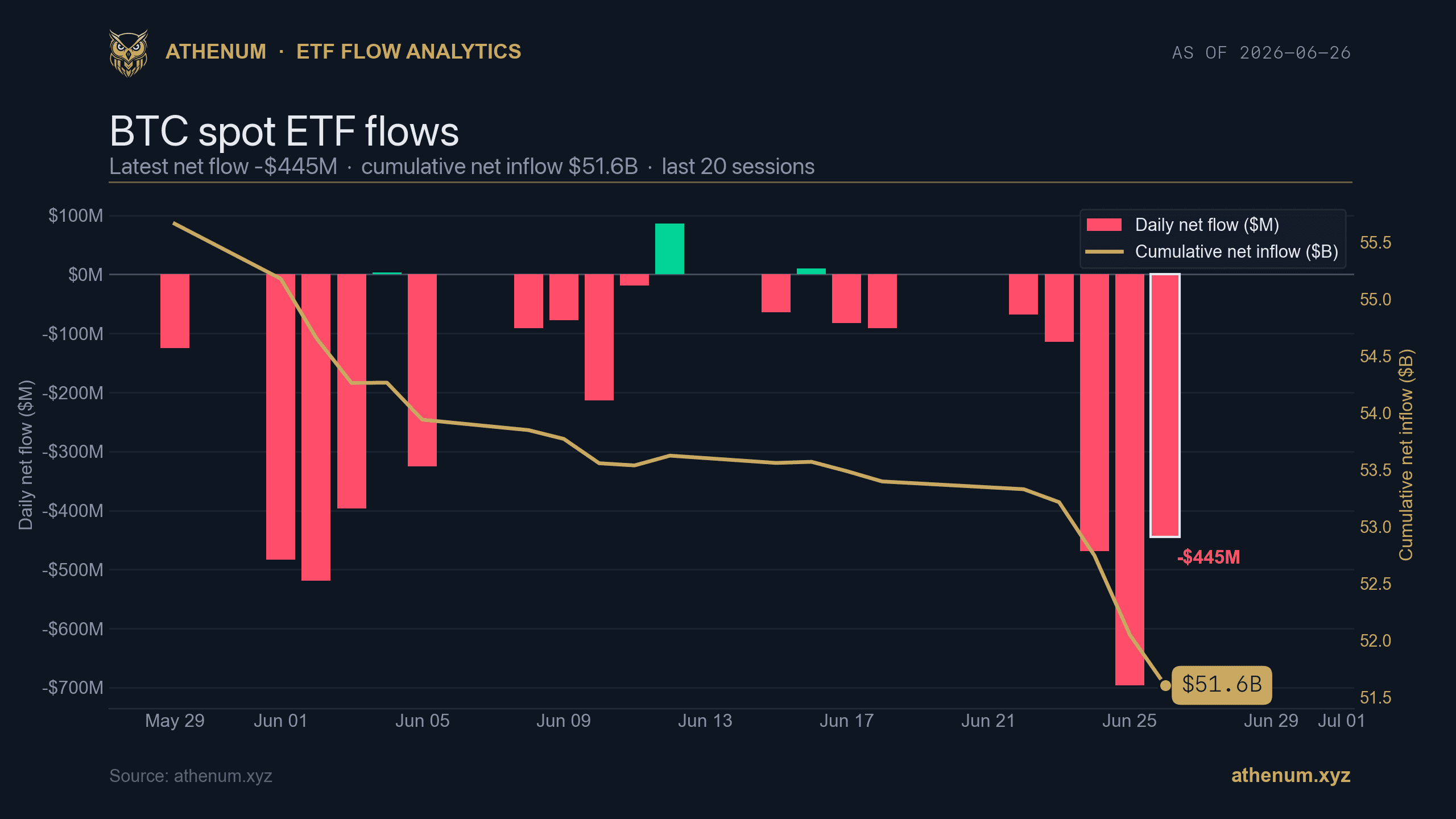

Потоки в спотовые ETF на Bitcoin и Ether: как читать дневную цифру на фоне накопленной базы

Цифра потока в спотовый ETF существует в двух формах, которые постоянно путают: волатильный дневной чистый поток и медленная накопленная база. 2026-06-26 фонды на Bitcoin показали дневной отток $445M против накопленной базы $51.6B, ETH - отток $13M против $10.9B, тогда как кривая фьючерсов держала спокойное контанго +4.0%. Вот как читать дневное против накопленного, BTC против ETH и потоки против кэрри.

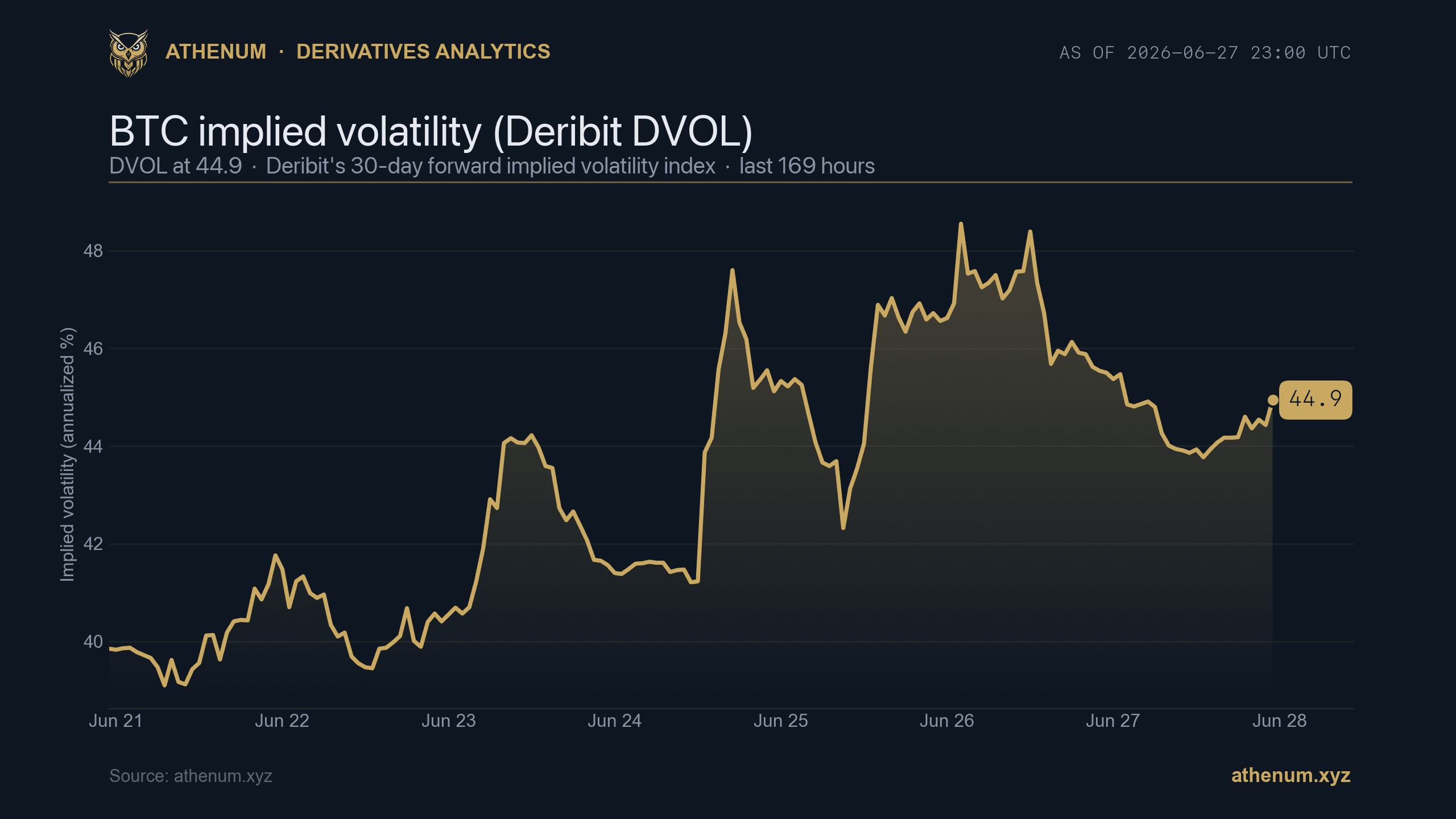

Реализованная и подразумеваемая волатильность в криптоопционах

Реализованная волатильность это то, насколько цена реально двигалась; подразумеваемая волатильность это то, насколько сильного движения ожидает рынок опционов. Разрыв между ними и есть премия за риск волатильности. Вот в чем разница, почему это важно и как читать DVOL на фоне позиционирования, с актуальными данными на 2026-06-27.

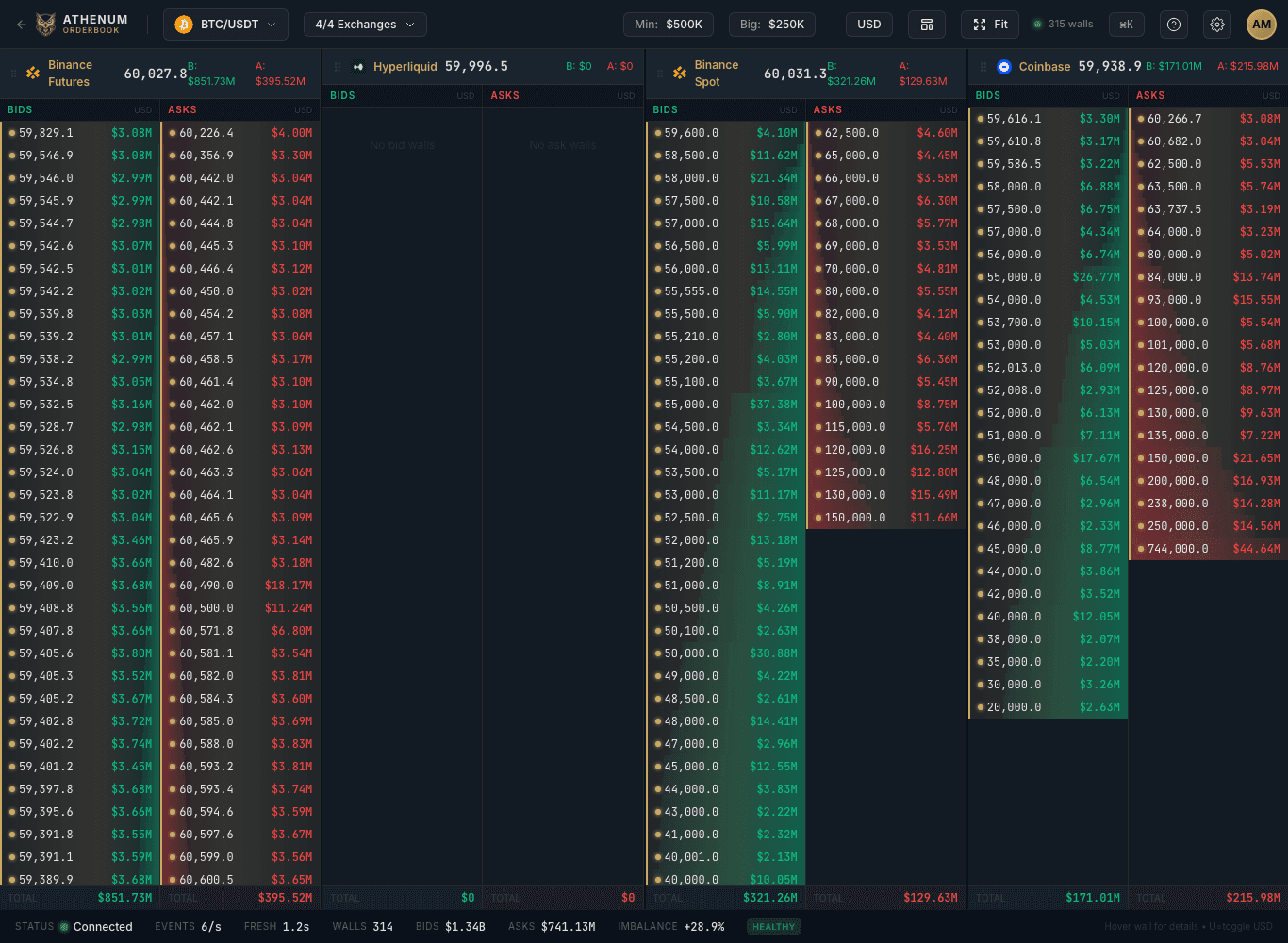

Дисбаланс стакана и стены ликвидности: почему число зависит от диапазона глубины и площадки

Дисбаланс стакана сравнивает покоящуюся ликвидность на стороне бидов и аскеров, но одно число скрывает, где именно сосредоточена глубина. Стакан может показывать перекос в сторону бидов на +28.9% в совокупности и перекос в сторону аскеров на -5.6% у лучшей цены в ту же минуту, а площадки расходятся в показаниях. Вот как читать дисбаланс и стены ликвидности по диапазонам глубины и биржам.