Кратко: Критерий Келли превращает измеренное преимущество в одно число: долю счёта, которой вы рискуете в каждой сделке, чтобы капитал рос сложным процентом максимально быстро и вы при этом не разорились. В этом руководстве разбираются формула, два просчитанных крипто-примера в бесплатном калькуляторе Келли от Athenum, причина, по которой почти каждый профессионал ставит лишь часть полного Келли, и случаи, когда Келли советует не ставить вообще. При биткоине около $64,000 на 2026-07-07 именно размер ставки, а не точка входа, решает, переживёт ли преимущество полосу убытков.

Что такое критерий Келли и почему размер ставки определяет вашу доходность?

Критерий Келли определяет математически оптимальную долю банкролла, которой стоит рисковать в ставке, когда у вас есть преимущество. Его вывел John L. Kelly Jr. в Bell Labs в 1956 году, а Ed Thorp позже использовал его, чтобы обыгрывать блэкджек и десятилетиями управлять рыночно-нейтральным хедж-фондом. Он отвечает ровно на один вопрос: при заданном преимуществе сколько нужно ставить, чтобы приумножать капитал максимально быстро, не рискуя разориться?

Размер ставки важен, потому что доходность накапливается сложным процентом. Два трейдера могут брать абсолютно одинаковые сетапы с абсолютно одинаковым процентом выигрышей и всё равно прийти к результатам, различающимся на годы, лишь потому, что один хорошо дозировал ставки, а другой нет. Поставите слишком мало, и вы недополучите рост. Поставите слишком много, и обычная полоса убытков просадит счёт так глубоко, что преимущество уже не сможет его вытянуть, ведь после потери 50% нужен прирост в 100%, только чтобы вернуться к исходной точке. Келли максимизирует геометрический (сложный) темп роста счёта, а не средний результат сделки, и именно геометрическое среднее в итоге определяет ваш конечный баланс. Это слой определения размера позиции поверх более широкой системы риск-менеджмента: математическое ожидание и ваш калькулятор математического ожидания говорят, что сделку стоит брать, а Келли говорит, насколько крупной её делать.

Как рассчитать размер ставки по Келли?

Для простой ставки с вероятностью выигрыша p и чистым коэффициентом b (прибыль на каждый поставленный под риск $1 при выигрыше) доля Келли равна:

f = (p(b + 1) - 1) / b, что то же самое, что f = p - q/b, где q = 1 - p, то есть вероятность проигрыша.

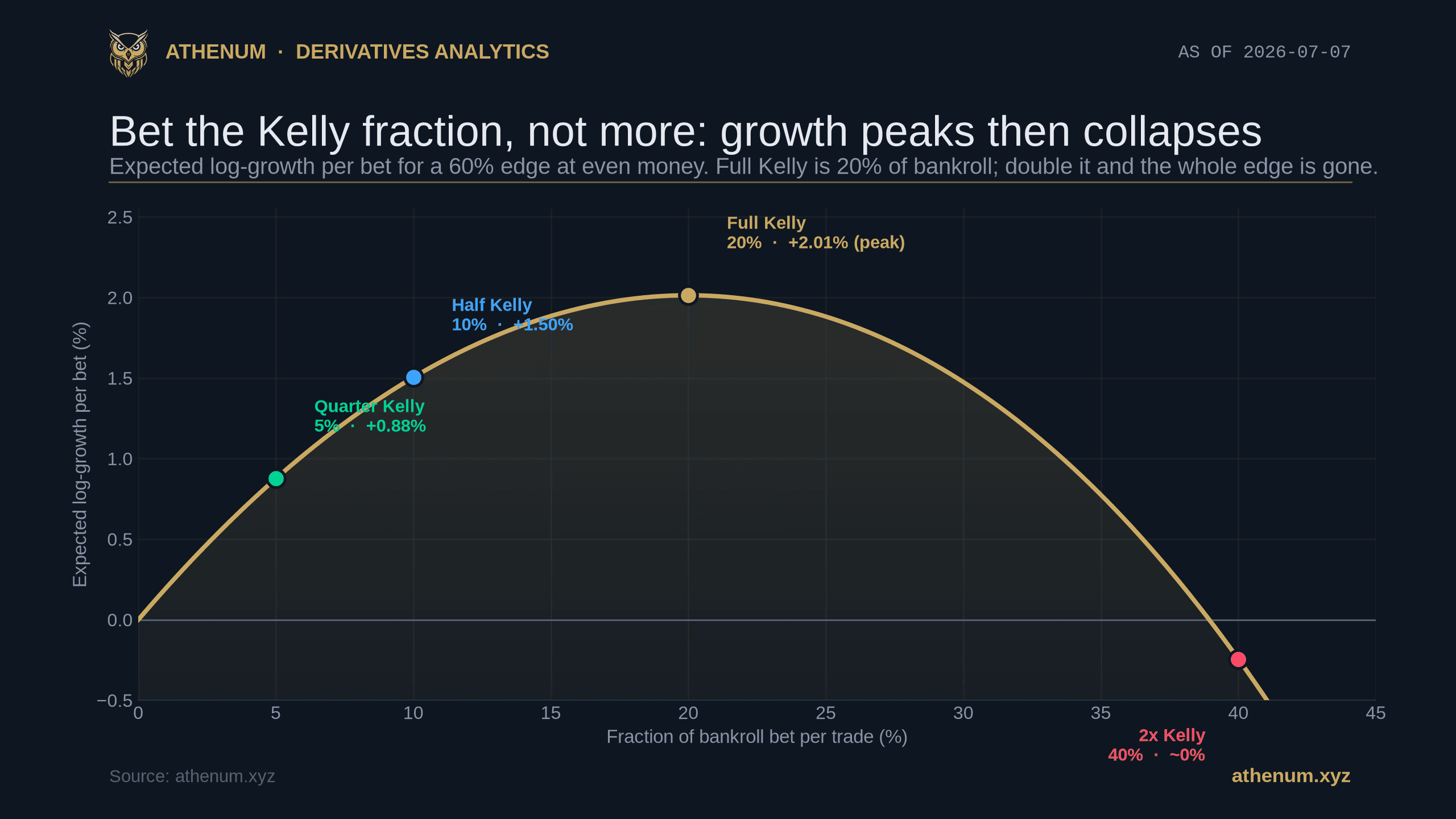

Возьмём наглядный пример. Допустим, сетап выигрывает в 60% случаев при равных ставках (десятичный коэффициент 2.0, то есть b = 1) на счёте $10,000:

- f = (0.60 x 2 - 1) / 1 = 0.20, то есть полный Келли составляет 20% счёта, или $2,000. - Преимущество равно +20%, половинный Келли составляет 10% ($1,000), а четвертной Келли 5% ($500).

Доля масштабируется вместе с преимуществом и обращается в ноль в тот самый миг, когда преимущество исчезает. При равных ставках процент выигрышей 50% равнозначен подбрасыванию монеты без преимущества, так что Келли равен 0%: не ставьте. Ниже 50% Келли становится отрицательным, а это значит, что правильный размер равен нулю (или вы стоите не на той стороне сделки).

Доля Келли равна нулю при проценте выигрышей 50% и растёт вместе с преимуществом: 60% выигрышей соответствуют полной ставке по Келли в 20%, 75% выигрышей 50%, при коэффициенте равных ставок 2.0.

Процент выигрышей (равные ставки) | Преимущество | Полный Келли | Половинный Келли |

|---|---|---|---|

50% | 0% | 0% (без ставки) | 0% |

55% | +10% | 10% | 5% |

60% | +20% | 20% | 10% |

66% | +32% | 32% | 16% |

75% | +50% | 50% | 25% |

Любое из этих чисел вы можете просчитать сами в бесплатном калькуляторе критерия Келли, без аккаунта и без регистрации.

Как выглядит Келли для реальной крипто-сделки?

Крипто-сделки редко бывают подбрасыванием монеты с равными ставками. Вы выигрываете или теряете разные суммы в зависимости от точки выхода, поэтому на практике вводными служат ваш исторический процент выигрышей, а также средний выигрыш и средний проигрыш. Тогда формула Келли принимает вид:

f = (W x avgWin - (1 - W) x avgLoss) / avgWin

Просчитаем на реальной системе: процент выигрышей 45%, средний выигрыш $300, средний проигрыш $200 (соотношение выплат 1.5 к 1), на счёте $10,000:

- f = (0.45 x 300 - 0.55 x 200) / 300 = (135 - 110) / 300 = 8.33%, или $833.33 при полном Келли. - Половинный Келли составляет 4.17% ($416.67), а четвертной Келли 2.08% ($208.33). - Преимущество составляет $25 математического ожидания на сделку, а ожидаемый логарифмический рост равен 0.5146% на сделку.

Бесплатный калькулятор Келли от Athenum при проценте выигрышей 45% с соотношением выплат 1.5 к 1: полный Келли 8.33% ($833.33), половинный Келли 4.17% ($416.67), преимущество $25 на сделку, ожидаемый рост 0.5146% на ставку.

Обратите внимание: эта система проигрывает чаще, чем выигрывает (45%), и Келли всё равно советует ставить, потому что выигрыши в 1.5 раза больше проигрышей. В этом вся суть: размер позиции определяет преимущество, а не процент выигрышей. Ваше соотношение риска и прибыли в первую очередь и определяет, существует ли это преимущество, а Келли решает, насколько сильно на него давить, когда оно уже есть. Удерживаемые бессрочные позиции к тому же платят фандинг каждые 8 часов, поэтому вычитайте эти издержки удержания из среднего выигрыша, прежде чем доверять преимуществу при более долгом удержании.

Почему профессиональные трейдеры ставят половинный Келли, а не полный?

Полный Келли максимизирует долгосрочный рост, но он чудовищно волатилен. Просадки в 50% и более при полном Келли нормальны даже с настоящим преимуществом, потому что ставка велика относительно счёта. Спасает то, что вблизи пика кривая роста почти плоская, поэтому можно заметно отступить назад и отдать совсем немного роста:

- Половинный Келли сохраняет около 75% темпа роста полного Келли при примерно вдвое меньшей волатильности. - Четвертной Келли сохраняет около 44% роста при четверти волатильности. - Чрезмерный размер ставки наказывается жёстко и асимметрично. При удвоенной доле Келли ожидаемый темп роста откатывается примерно к нулю, а дальше становится отрицательным. Ставить двойной Келли математически хуже, чем ставить половину.

Дробный Келли для преимущества 60%: половинный Келли сохраняет около 75% роста при 50% волатильности, а четвертной Келли сохраняет около 44% при 25% волатильности.

Именно эта асимметрия объясняет, почему кривая роста в начале этого поста сначала достигает пика, а затем заворачивает вниз. Плечо делает ловушку ещё острее: бессрочная позиция с плечом 100x представляет собой крайнюю форму чрезмерной ставки, поэтому дозируйте плечо, а не только точку входа и держите эффективную ставку на уровне Келли или ниже, а не выше. Большинство трейдинг-десков закрепляют половинный Келли или меньше как постоянное правило именно потому, что это обеспечивает более гладкие кривые капитала ценой небольшой и известной потери в росте.

Когда критерий Келли советует не ставить?

Келли обращается в ноль или становится отрицательным всякий раз, когда преимущество исчезает, и он не прощает самоуверенности:

- Нет преимущества, нет ставки. Процент выигрышей 45% при равных ставках даёт f = (0.45 x 2 - 1) / 1 = -10%, и калькулятор выводит «Don't Bet» (не ставить). Отрицательный Келли означает, что коэффициенты не окупают риск. - Переоценка собственного преимущества классически ведёт к разорению. Если вы предполагаете процент выигрышей 60%, а реальное число равно 52%, полный Келли заставляет вас ставить в два-три раза больше нужного, и такая чрезмерная ставка незаметно превращает выигрышную систему в проигрышную. - Келли предполагает независимые ставки. Крипто-позиции часто коррелированы, поэтому пять «раздельных» лонгов, которые падают все вместе, на деле являются одной большой ставкой, и ваш настоящий риск гораздо выше, чем предполагает каждый отдельный Келли на сделку. Перегруженное позиционирование как раз и есть тот случай, когда эта корреляция кусается сильнее всего.

Практические правила следуют напрямую: оценивайте преимущество по большой выборке сделок, относитесь к Келли как к потолку и никогда как к полу, а при неопределённом преимуществе ставьте лишь его долю и пересматривайте её по мере роста выборки.

Итог

Фиксированное правило риска от 1% до 2% и ваше соотношение риска и прибыли говорят, стоит ли брать сделку; критерий Келли говорит, насколько крупной её делать, когда преимущество реально. Ставьте долю, а не максимум, держите её на уровне половинного Келли или ниже, когда преимущество неопределённо, и относитесь к отрицательному Келли как к твёрдому нет. Athenum агрегирует данные по деривативам в реальном времени с 14 бирж и бесплатно предоставляет 34 торговых калькулятора, без аккаунта, без электронной почты и без ограничений на использование. Просчитайте свои числа в бесплатном калькуляторе критерия Келли, а затем запустите бесплатный 7-дневный пробный период Pro+ на полном терминале Athenum, карта не требуется.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required