TLDR: Соотношение объёма перпов к споту делит объём торгов перпетуальными фьючерсами на объём торгов спотом за одно и то же окно и отвечает на вопрос, на который цена сама по себе ответить не может: движение работает на плече или на реальных монетах, переходящих из рук в руки. Когда оборот перпетуалов в разы превышает спот, формирование цены сначала происходит на рынке деривативов, а спот реагирует, и такая конфигурация более склонна к резкому ликвидационному сливу, чем к ралли, которое реально оплачивают спотовые покупатели. Соотношение не маленькое. За весь 2024 год централизованные биржи обработали примерно $58.5T в перпетуалах против $17.4T спота, соотношение около 3.3x, а к началу 2026 года деривативы составляли около 73% общего биржевого объёма в феврале, поднявшись примерно до 76% в марте. Конкретно для Bitcoin соотношение перпетуалов к споту в последнее время держалось на уровне порядка от 5x до 12x и подскакивало намного выше во время всплесков спекуляций. Это руководство объясняет, что измеряет соотношение, что считается нормой, как читать его в связке с ценой и как сочетать его с открытым интересом и фандингом, прежде чем определять размер позиции.

Большинство трейдеров следят за ценой и фандингом, но никогда не проверяют, кто на самом деле присутствует на рынке. Соотношение объёма перпов к споту это самое чистое единичное считывание по этому вопросу, потому что оно противопоставляет площадку с плечом и низким залогом площадке, где кто-то обязан поставить актив. Сначала разберём определение, затем понимание нормы, затем считывание в связке с ценой и, наконец, два индикатора, которые это подтверждают.

Что такое соотношение объёма перпов к споту?

Это объём торгов перпетуальными фьючерсами, делённый на объём торгов спотом за одно и то же окно и по одному и тому же активу. Перпетуальные фьючерсы это контракты с плечом, которые никогда не истекают и рассчитываются в стейблкоине или в самой монете, поэтому трейдер может двигать объём, имея в залоге лишь долю от номинала. Спотовый объём это фактический переход актива из рук в руки. Деление одного на другое даёт соотношение, и, поскольку два рынка отвечают разным потребностям, это соотношение служит прямым индикатором того, насколько текущий поток закредитован и спекулятивен. Близкий родственник, более широкое соотношение деривативов к споту, добавляет в числитель срочные фьючерсы и опционы, но версия только с перпетуалами даёт самое точное считывание спекулятивного плеча, потому что именно в перпах живут быстрые деньги с высоким плечом.

Расчёт состоит из четырёх шагов, и единственное, что требует суждения, это охват.

1. Выберите актив и окно, например BTC за последние 24 часа. 2. Суммируйте объём перпетуальных фьючерсов по интересующим вас площадкам, в идеале агрегированно, а не по одной бирже. 3. Суммируйте спотовый объём по тому же активу и окну по тому же набору площадок. 4. Разделите объём перпетуалов на спотовый объём. Результат 5 означает, что перпы наторговали в пять раз больше спотового номинала.

Единственная ловушка это смешивание наборов площадок или окон между числителем и знаменателем, что создаёт соотношение, не значащее ничего. Держите обе стороны на одних и тех же биржах и по одному и тому же времени.

Какое соотношение объёма перпов к споту считается нормальным?

Единого числа нет, потому что оно зависит от охвата, актива и настроения рынка, но диапазоны хорошо задокументированы. По всему рынку доля деривативов держится в районе от чуть более 70% до почти 80% общего объёма, что соответствует соотношению примерно от 2.7x до 3.3x. Сам по себе Bitcoin разогрет сильнее, потому что это самый насыщенный деривативами актив, и всплески на отдельных площадках могут быть экстремальными. Таблица ниже приводит опорные точки, каждая со своим охватом и источником, чтобы разброс был прозрачным, а не скрытым.

Охват | Период | Перпы или деривативы против спота | Соотношение | Источник |

|---|---|---|---|---|

Вся крипта, перпы против спота | Весь 2024 год | $58.5T против $17.4T | около 3.3x | Отчёты CoinGecko за 2024 |

Вся крипта, доля деривативов | Февраль 2026 | около 73% объёма | около 2.7x | Обзор бирж CCData |

Вся крипта, доля деривативов | Март 2026 | около 76% объёма | около 3.3x | Обзор бирж CCData |

Bitcoin, перп против спота | Недавно 2026 | фьючерсы затмевают спот | примерно от 5x до 12x | Coinglass, объём перп-спот |

Bitcoin, короткие всплески | Спекулятивные пики | фьючерсы подавляют спот | выше 20x, вплоть до 46x на экстремуме | Coinglass, объём перп-спот |

Практический вывод: оценивайте соотношение относительно его собственного недавнего диапазона для актива, которым вы торгуете, а не относительно фиксированного порога. Соотношение 8x для BTC ничем не примечательно, тогда как те же 8x на спотовой паре с большой капитализацией, которая обычно торгуется около паритета, были бы громким сигналом спекуляции.

Как читать соотношение перпов к споту в связке с ценой?

Вы спрашиваете, ведёт ли движение плечо или спот, потому что эти два сценария развиваются совершенно по-разному. Когда соотношение растёт вместе с ценой, ралли движется на рынке деривативов, где позиции обеспечены лишь долей своего номинала, поэтому оно может быстро развернуться, если фандинг становится дорогим или фитиль запускает ликвидации. Когда цена растёт, а соотношение сжимается, работу делают спотовые покупатели, это реальный спрос, который не испаряется от одного ликвидационного каскада. Устойчивый тренд обычно показывает участие спота, а хрупкий это в основном перпы.

Сигнал | Соотношение перпов к споту | Что это предполагает |

|---|---|---|

Цена вверх, соотношение растёт | Повышенное и растущее | Ведёт плечо, хрупко, следите за фандингом и кластерами ликвидаций |

Цена вверх, соотношение сжимается | Падает к нижней границе диапазона | Ведёт спот, реальный спрос, устойчивее |

Цена в боковике, соотношение подскакивает | Резкий кратковременный всплеск | Позиционирование или сквиз, ещё не тренд |

Устойчиво экстремальное соотношение | В разы выше неделями | Формирование цены сначала в деривативах, спот реагирует |

Один подтверждающий признак для спотовой стороны это премия Coinbase, разрыв между ценой Coinbase и глобальным агрегатом, который отражает спотовый спрос в США. Положительная премия вместе со сжимающимся соотношением это самый чистый признак движения, оплаченного спотом, тогда как отрицательная премия, когда спот США торгуется с дисконтом к остальному рынку, указывает в другую сторону, на слабый спотовый спрос, из-за которого движение на плече менее поддержано.

Индекс премии Coinbase для BTC -0.144% на 2026-07-05. Отрицательная премия показывает, что спот США торгуется с дисконтом к глобальному агрегату, слабый спотовый спрос в США, показатель, из-за которого лента на плече менее поддержана.

Как соотношение сочетается с открытым интересом и фандингом?

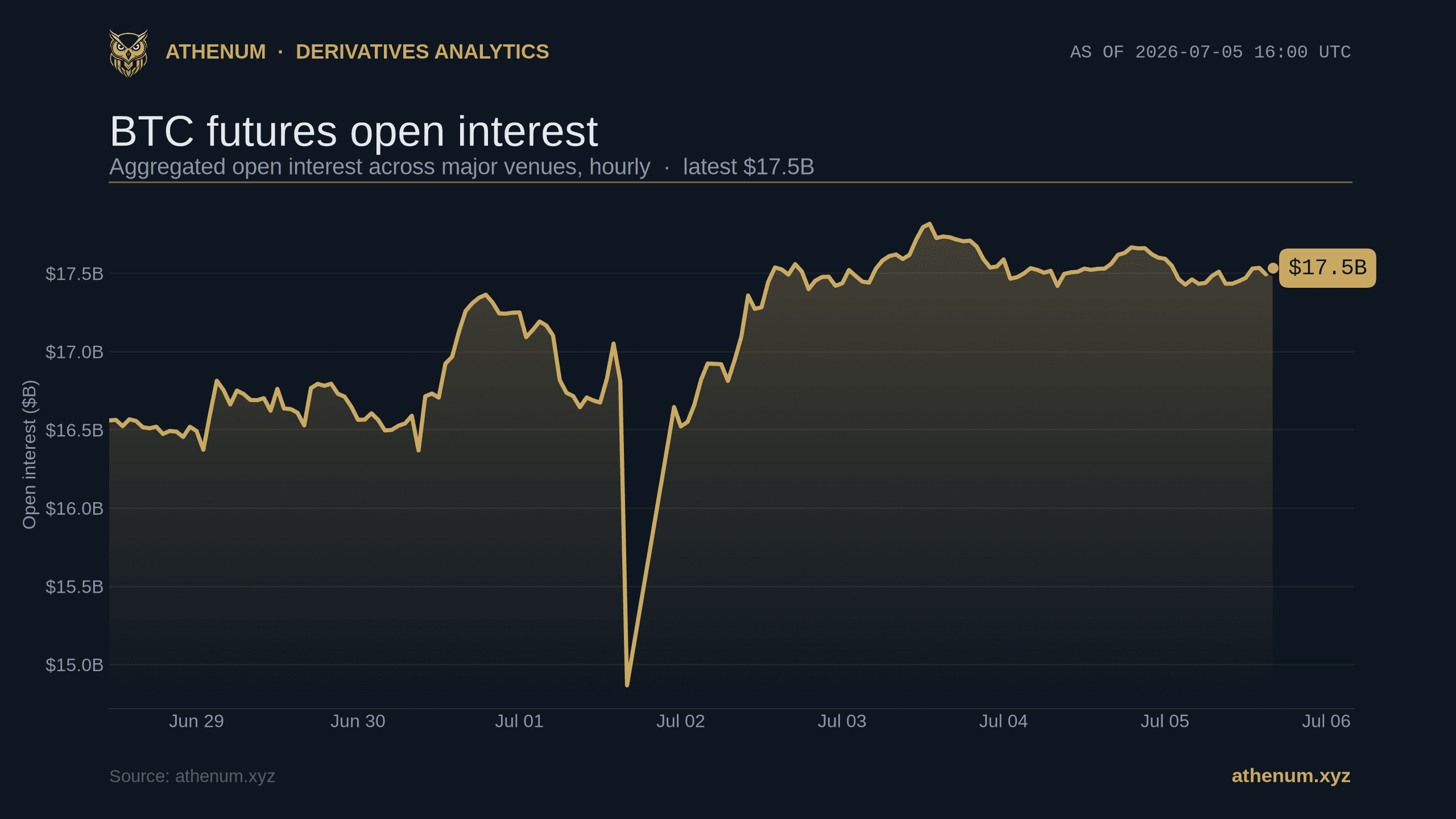

Соотношение объёмов это поток, и оно работает сильнее всего, когда его читают рядом с запасом и стоимостью. Объём это оборот, сколько перешло из рук в руки. Открытый интерес это удерживаемое плечо, сколько контрактов ещё открыто. Фандинг это текущая цена удержания этих контрактов. Высокое соотношение перпов к споту говорит, что поток закредитован, растущий открытый интерес говорит, что плечо удерживают, а не закрывают, а повышенный фандинг говорит, что удерживать становится дорого. Когда все три указывают в одну сторону, переполнено, растёт и платит, рынок готов к сливу. Совокупный открытый интерес по BTC составлял $17.5B на 2026-07-05, удерживаемое плечо, через которое прокачивается весь этот оборот перпетуалов.

Читайте их вместе и относитесь к соотношению объёмов как к индикатору пены, к открытому интересу как к индикатору экспозиции, а к фандингу как к индикатору настроения и стоимости. О разнице между оборотом и стоящей экспозицией смотрите Athenum разбор открытого интереса против объёма. Для второго ракурса на плечо, который масштабирует открытый интерес по резервам бирж, смотрите оценочный коэффициент плеча. Что касается стоимости, смотрите, как рассчитываются ставки фандинга криптоперпетуалов и взвешенную по OI ставку фандинга.

Совокупная ставка фандинга перпетуалов BTC +0.0058% за 8h на 2026-07-05. Фандинг это текущая стоимость, которая становится дорогой, когда движение на плече переполняет одну сторону.

Где отслеживать сторону деривативов по площадкам?

На терминале, который её агрегирует. Athenum агрегирует данные по криптодеривативам с 14 бирж, охватывая фандинг, открытый интерес, ликвидации, дельту объёма, опционы и потоки ETF на живом терминале самообслуживания, поэтому перпетуальная сторона соотношения это одно агрегированное считывание вместо охоты по отдельным площадкам, и вы можете сочетать её с источником спотового объёма, чтобы дополнить соотношение. Ловушка одной площадки здесь важна: соотношение, построенное на одной бирже, может упустить, где находится реальный оборот перпетуалов, и именно поэтому числитель следует агрегировать. Чтобы понять, куда агрессивный поток на самом деле толкает цену, рядом с ним стоят кумулятивная дельта объёма и соотношение лонг/шорт, а разбор перпетуальных фьючерсов охватывает сам контракт.

Обзор фьючерсов Athenum по BTC на 2026-07-05: агрегированный открытый интерес $17.50B по 6 крупным перпетуальным площадкам (Binance, Bybit, OKX, Deribit, Bitget, Hyperliquid), с живой ставкой фандинга и разбивкой открытого интереса по площадкам в одном агрегированном считывании.

Совокупное соотношение лонг/шорт по счетам BTC 1.31 на 2026-07-05, умеренный перевес в лонг. Позиционирование и соотношение объёма перпов к споту читаются вместе.

Как использовать соотношение для определения размера позиции?

Вы позволяете ему задать вашу осторожность, а затем моделируете риск снижения, прежде чем войти. Высокое и растущее соотношение перпов к споту, подтверждённое растущим открытым интересом и крепким фандингом, это сигнал сократить размер и расширить маржинальный буфер, потому что именно на ленте, ведомой плечом, начинаются каскады. Как только вы определились с размером, оцените риск явно: калькулятор плеча показывает цену ликвидации и маржу для вашего размера, калькулятор риск/доходность сопоставляет сделку с вашим стопом, а калькулятор P&L моделирует результат, прежде чем вы решитесь. Начните 7-дневный пробный период Pro+ без карты, чтобы читать фандинг, открытый интерес и объём деривативов по 14 биржам в одном месте, или откройте Athenum, чтобы сначала увидеть живой терминал.

Часто задаваемые вопросы

Какое соотношение объёма перпов к споту считается хорошим?

Единого хорошего числа нет. По всему рынку соотношение держится примерно от 2.7x до 3.3x, тогда как сам по себе Bitcoin часто идёт от 5x до 12x и подскакивает выше во время спекулятивных всплесков. Оценивайте его относительно недавнего диапазона конкретного актива, а не фиксированного порога.

Означает ли высокое соотношение перпов к споту, что грядёт обвал?

Нет, это означает, что текущий поток закредитован, что повышает шансы резкого ликвидационного движения, но не задаёт его момент. Высокое соотношение это флаг осторожности, который читают рядом с открытым интересом и фандингом, а не самостоятельный сигнал на продажу.

Почему объём криптодеривативов выше спота?

Потому что перпетуальные фьючерсы предлагают высокое плечо при залоге лишь в долю номинала, поэтому одна и та же убеждённость двигает намного больший объём контрактов, чем двигала бы в споте. Деривативы составляли примерно три четверти общего биржевого объёма криптовалют на протяжении начала 2026 года.

Соотношение объёма перпов к споту это то же самое, что открытый интерес?

Нет. Соотношение объёмов это поток, сколько наторговано за окно, тогда как открытый интерес это запас, сколько контрактов ещё открыто. Они дополняют друг друга: соотношение показывает, насколько закредитован поток, а открытый интерес показывает, какая часть этого плеча удерживается.

Где отслеживать соотношение объёма перпов к споту?

Отслеживайте перпетуальную сторону агрегированно по биржам на деривативном терминале вроде Athenum, который охватывает объём, открытый интерес и фандинг по 14 биржам, и сочетайте её с источником спотового объёма, чтобы дополнить соотношение. Агрегирование числителя важно, потому что одна площадка может исказить, где реально находится оборот перпетуалов.

Итог

Соотношение объёма перпов к споту это самый быстрый способ отличить движение на плече от реального. Оборот перпетуалов, многократно превышающий спот, означает, что цена устанавливается на рынке деривативов и может быстро развернуться, тогда как сжимающееся соотношение и положительная спотовая премия означают, что покупатели оплачивают движение реальными монетами. Читайте соотношение как индикатор пены, открытый интерес как индикатор экспозиции, а фандинг как индикатор стоимости, и зелёная свеча перестаёт быть загадкой и становится позицией, размер которой вы можете определить, предварительно смоделировав риск снижения.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required