TLDR: Соотношение риск/прибыль является той единственной цифрой, которая определяет, зарабатывает ли торговая система деньги со временем, а для позиции в крипте с плечом она ещё и решает, сможет ли сделка вообще выжить. В этом руководстве показано, как читать это соотношение, какой винрейт нужен при каждом соотношении лишь для выхода в безубыток, и какое правило упускает большинство трейдеров бессрочных фьючерсов: цена ликвидации служит жёстким потолком для того, насколько широким может быть ваш стоп. Всё разобрано на актуальном примере с Bitcoin по цене около $62,800 от 2026-07-06 с помощью бесплатных калькуляторов Athenum для риска/прибыли, плеча, ликвидации и размера позиции.

Что такое соотношение риск/прибыль и как его рассчитать?

Соотношение риск/прибыль сравнивает то, что вы теряете при срабатывании стопа, с тем, что вы получаете при достижении цели. Записанное как 1:X, оно означает, что вы рискуете одной единицей ради X. Оно вытекает из трёх цен, которые вы задаёте до входа, а не из плеча:

Риск/прибыль = (цена цели минус цена входа) / (цена входа минус цена стопа)

Разберём на примере лонга по Bitcoin по цене от 2026-07-06 около $62,800 на позицию $10,000:

- Вход $62,800, стоп-лосс $61,200, тейк-профит $66,000. - Риск составляет 2.55% движения, или $254.78. Прибыль составляет 5.10%, или $509.55. - Соотношение риск/прибыль равно 1:2.00. В единицах R цель равна выигрышу 2.00R, а стоп равен вашему 1R.

Лонг по BTC с входом $62,800, стопом $61,200 и целью $66,000: риск 2.55% ($254.78), прибыль 5.10% ($509.55), риск/прибыль 1:2.00, требуемый винрейт 33.3%.

Какой винрейт нужен для выхода в безубыток при каждом соотношении риск/прибыль?

У каждого соотношения есть свой винрейт для безубытка (доля прибыльных сделок, при которой вы не теряете деньги), и формула проста: винрейт = 1 / (1 + риск/прибыль). При 1:2 вам нужно оказываться правым лишь в 33.3% случаев, чтобы выйти в безубыток до комиссий. Чем больше прибыли вы требуете на единицу риска, тем меньше сделок нужно выигрывать:

Риск/прибыль | Винрейт для безубытка | Как это используют трейдеры |

|---|---|---|

1:1 | 50.0% | Нужно выигрывать больше половины всех сделок |

1:1.5 | 40.0% | Частая цель для скальпинга |

1:2 | 33.3% | Минимум для большинства свинг-сетапов |

1:3 | 25.0% | Популярно среди трендовых трейдеров |

1:4 | 20.0% | Сетапы с высокой уверенностью у ключевых уровней |

1:5 | 16.7% | Редкие, асимметричные сделки |

Винрейт для безубытка = 1 / (1 + риск/прибыль). Сетапу 1:2 нужно лишь 33.3% прибыльных сделок, а сетапу 1:3 только 25%.

Именно поэтому математическое ожидание важнее высокого винрейта. В примере 1:2 выше винрейт 50% приносит +$0.50 на каждый рискованный $1, и даже винрейт 40% остаётся положительным на уровне +$0.20. Комиссии и проскальзывание немного поднимают реальный уровень безубытка, поэтому считайте эти числа минимальными порогами, а не целями. Более широкий контекст по этой теме смотрите в нашем полном руководстве по риск-менеджменту.

Меняет ли кредитное плечо ваше соотношение риск/прибыль?

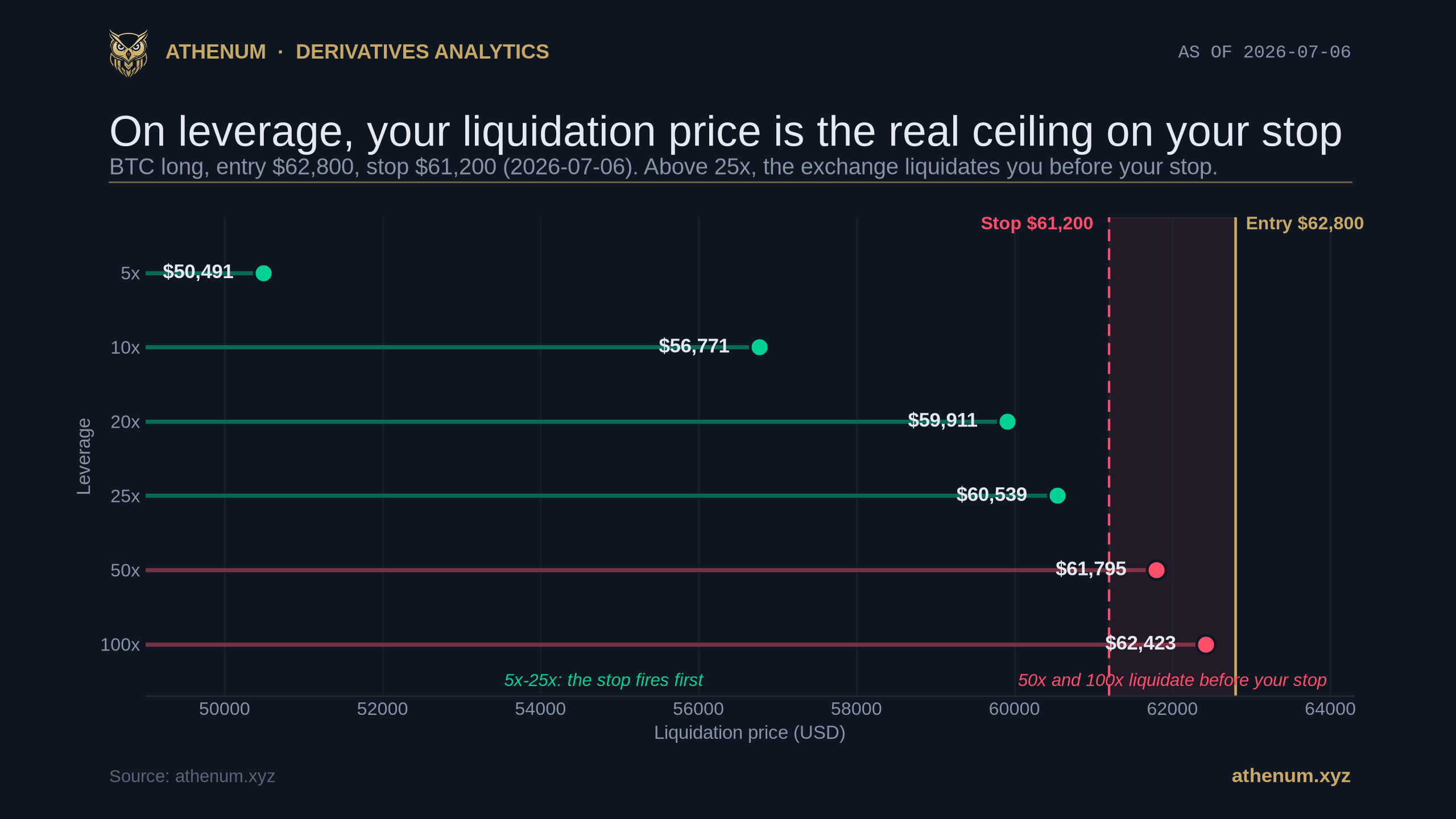

Нет, и это самая частая ошибка новичков в бессрочных фьючерсах. Ваше соотношение риск/прибыль задаётся тремя ценами (вход, стоп, цель), и ни одна из них не зависит от плеча. Та же сделка 1:2 выше остаётся 1:2, открываете ли вы её с плечом 3x или 30x. Плечо меняет лишь две вещи: сколько маржи блокирует позиция и где находится ваша цена ликвидации. При 20x сделке нужно $500 маржи, при 3x около $3,333. Соотношение идентично.

Та же сделка при 20x ликвидируется на $59,911.20, на 4.60% ниже входа, безопасно под стопом $61,200. Сравнительная таблица показывает, что 50x ликвидируется на $61,795.20, а 100x на $62,423.20, оба выше стопа.

Как выставить стоп, который срабатывает раньше цены ликвидации?

На позиции с плечом цена ликвидации служит жёсткой стеной. Если цена доходит до неё, биржа сама закрывает сделку и забирает всю маржу, есть у вас стоп-лосс или нет. Поэтому у корректной сделки стоп должен срабатывать раньше цены ликвидации, но никак не позже. Плечо определяет, возможно ли это вообще.

Возьмём тот же лонг (вход $62,800, стоп $61,200) и посмотрим цену ликвидации при каждом плече:

- 20x: ликвидация на $59,911.20, что на 4.60% ниже входа. Стоп $61,200 находится выше неё, поэтому стоп срабатывает первым. Сделка корректна. - 50x: ликвидация на $61,795.20. Это выше стопа $61,200, поэтому биржа ликвидирует вас раньше, чем цена вообще дойдёт до стопа. - 100x: ликвидация на $62,423.20, всего в 0.60% от входа. Обычный рыночный шум Bitcoin закрывает позицию почти мгновенно.

Выбирайте плечо, при котором цена ликвидации остаётся за пределами вашего стопа, а не максимальное из того, что предлагает биржа. Поддерживающая маржа подтягивает эту стену чуть ближе, чем наивное расстояние 1/плечо (базовые ставки составляют примерно от 0.4% до 0.5% на крупных площадках вроде Binance и Bybit и растут по мере роста позиции), поэтому уточните точную цифру в калькуляторе цены ликвидации, прежде чем наращивать размер. Чтобы увидеть, как эти принудительные закрытия скапливаются и каскадируют на реальном рынке, прочитайте, как читать тепловую карту ликвидаций.

Как рассчитать размер позиции при фиксированном риске от 1% до 2% на счёт?

Профессиональный контроль риска сначала фиксирует сумму в долларах, которую вы можете потерять, а затем выводит всё остальное в таком порядке:

1. Задайте риск-бюджет. Рискуйте от 1% до 2% капитала счёта на сделку. На счёте $20,000 при 1% это составляет $200. 2. Выставляйте стоп по структуре рынка, а не по плечу. Ставьте его там, где ваша идея опровергается, например под поддержкой для лонга. Измерьте расстояние в процентах: в нашем примере стоп на 2.55% ниже входа. 3. Рассчитайте размер позиции. Номинал позиции = риск-бюджет / расстояние до стопа. Значит, $200 / 0.0255 составляет около $7,840 номинала, и это число не зависит от плеча. 4. Плечо выбирайте в последнюю очередь. Возьмите наименьшее плечо, которое обеспечивает этот номинал и при этом удерживает ликвидацию за пределами стопа, затем проверьте его в калькуляторе плеча и калькуляторе размера позиции.

Удерживаемые бессрочные позиции также платят фандинг каждые 8 часов, несколько процентов в год по Bitcoin на спокойном рынке, поэтому закладывайте эту стоимость в более длительные удержания. Всё это делайте до сделки и письменно. Начните с бесплатного калькулятора риск/прибыль.

Итог

Соотношение риск/прибыль показывает, какой винрейт нужен вашей системе, а при торговле с плечом ещё и то, сможет ли сделка дожить до своей цели. Держите соотношение на уровне 1:2 или лучше, держите стоп внутри цены ликвидации и пусть ваш убыток ограничивает размер позиции, а не ползунок плеча. Athenum агрегирует актуальные данные по деривативам с 14 бирж и раздаёт 34 бесплатных калькулятора, без аккаунта, без email и без лимитов на использование. Оформите бесплатный 7-дневный пробный период Pro+ для полного терминала Athenum, карта не требуется.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required