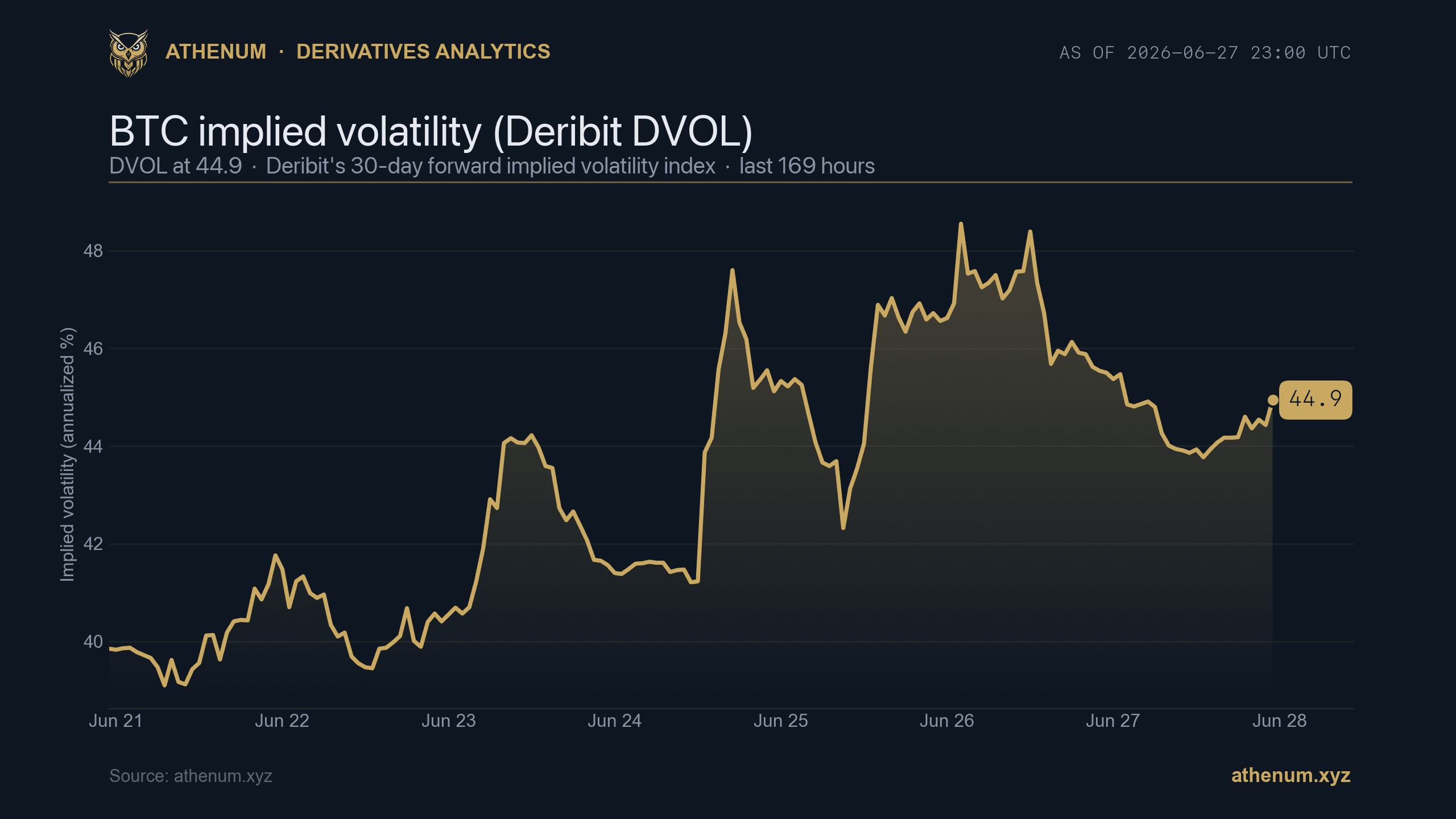

Кратко: Реализованная волатильность это то, насколько цена реально двигалась в прошлом; подразумеваемая волатильность это то, насколько сильного движения рынок опционов ожидает дальше. Реализованная смотрит назад и измеряется по истории цен; подразумеваемая смотрит вперед и извлекается из цен опционов. Разрыв между ними, подразумеваемая минус реализованная, и есть премия за риск волатильности, и он показывает, закладывают ли опционы больше движения, чем рынок выдает на деле. На 2026-06-27 индекс Deribit DVOL для Bitcoin, стандартный 30-дневный бенчмарк подразумеваемой волатильности, показал 44.9 после того, как за предыдущий день торговался примерно между 38% и 49%. Это только обучение, а не призыв покупать или продавать.

Волатильность это самый важный параметр в цене опциона, и криптотрейдеры бросаются этим словом так, будто оно означает что-то одно. Оно означает две вещи. Реализованная волатильность и подразумеваемая волатильность это разные показатели, направленные в противоположные стороны во времени, и именно из-за их смешения трейдеры оказываются застигнуты врасплох, когда опцион теряет в цене, хотя направление они угадали верно. Вот в чем разница, почему важен разрыв между ними и как читать его, не перегибая палку.

Что такое реализованная волатильность?

Реализованная волатильность, которую также называют исторической волатильностью, измеряет, насколько цена актива реально двигалась за прошедшее окно. Она рассчитывается из самого ряда цен, обычно как годовое стандартное отклонение доходностей за, скажем, последние 7 или 30 дней. В ней нет ни мнения, ни прогноза; это описание того, что уже произошло. Если Bitcoin месяц болтался в узком диапазоне, его реализованная волатильность низкая. Если его швыряло на 8% в день, реализованная волатильность высокая. Это та волатильность, которую можно проверить постфактум, взглянув на график.

Что такое подразумеваемая волатильность?

Подразумеваемая волатильность это ожидание рынком будущей волатильности, извлеченное из цен, которые трейдеры платят за опционы прямо сейчас. Напрямую ее наблюдать нельзя. Берут рыночную цену опциона, модель ценообразования опционов и решают обратную задачу, находя значение волатильности, при котором выход модели совпадает с этой ценой. Это число и есть подразумеваемая волатильность. Поскольку она берется из живых цен опционов, подразумеваемая волатильность смотрит вперед и мгновенно реагирует на страх, спрос на защиту и предстоящие события. У крипторынка для нее даже есть стандартный бенчмарк: индекс DVOL от Deribit измеряет 30-дневную обращенную в будущее подразумеваемую волатильность для Bitcoin, аналог VIX из мира акций для рынка опционов. На 2026-06-27 он показал 44.9, около середины своего дневного диапазона от 38% до 49%.

Athenum, BTC DVOL (30-дневная подразумеваемая волатильность) торгуется примерно от 38% до 49% внутри дня при соотношении put/call 0.58 на 2026-06-27. Подразумеваемая это лобовое стекло, а не зеркало заднего вида. athenum.xyz

Реализованная это зеркало заднего вида. Подразумеваемая это лобовое стекло.

Реализованная и подразумеваемая волатильность: бок о бок

Свойство | Реализованная волатильность | Подразумеваемая волатильность |

|---|---|---|

Направление во времени | Назад, что уже произошло | Вперед, чего ожидает рынок |

Откуда берется | Сам ряд цен | Живые цены опционов, решенные через модель |

Наблюдается напрямую | Да, проверьте на графике | Нет, выводится из цен опционов |

Реагирует на | Только прошлые движения | Страх, спрос на хеджирование, предстоящие катализаторы |

Типичный криптоиндикатор | Годовое стандартное отклонение доходностей за 7д или 30д | Deribit DVOL, 30-дневный, показавший 44.9 на 2026-06-27 |

Почему важен разрыв между подразумеваемой и реализованной волатильностью?

Потому что разрыв показывает, берет ли рынок опционов слишком много или слишком мало за движение. Разница между подразумеваемой и реализованной волатильностью за время жизни опциона и есть премия за риск волатильности. В крипте, как и на большинстве рынков, подразумеваемая чаще оказывается выше реализованной: опционы в среднем оценены чуть выше того движения, что в реальности случается. Эта положительная премия и есть компенсация, которую требуют продавцы опционов за принятие риска ошибиться, и именно поэтому вообще существуют систематические стратегии продажи волатильности.

Это категорически не бесплатные деньги. Премия это плата за хвостовой риск: продавец почти всегда собирает небольшие суммы и может потерять очень много на одном резком движении, как раз таком, на каких специализируется крипта. Премия также может исчезнуть или перевернуться. Когда реализованная волатильность обгоняет то, что заложили опционы, внезапный пробой или каскад ликвидаций, подразумеваемая может оказаться ниже реализованной, и те, кто продал дорогие опционы, обнаруживают, что те были дешевыми.

Как трейдеры читают эти две величины вместе?

Сравнивая то, что заложено в цену, с тем, что происходит.

- Подразумеваемая существенно выше реализованной: опционы относительно дороги. Рынок готовится к большему движению, чем выдавал в последнее время, часто перед известным катализатором. Покупка премии здесь окупится только если будущая реализованная волатильность действительно вырастет до уровня цены. - Подразумеваемая ниже реализованной: опционы относительно дешевы. Рынок двигался сильнее, чем закладывают опционы, и подразумеваемая, возможно, просто не успела переоцениться достаточно быстро после пробоя. - Подразумеваемая обваливается после события: это классический IV crush. Подразумеваемая волатильность раздувается перед запланированным катализатором, решением FOMC, постановлением по ETF, крупным анлоком, а затем сдувается в момент, когда неопределенность снимается, даже если цена почти не двигается. Трейдеры, купившие опционы исключительно ради события, могут проиграть на одном лишь падении волатильности.

Полезная привычка читать подразумеваемую волатильность в контексте: относительно ее собственного недавнего диапазона (высока или низка текущая IV для этого актива?) и относительно реализованной (закладывает ли рынок больше или меньше движения, чем выдает?).

Почему важны площадка и сводная картина?

Подразумеваемая волатильность считывается с цен опционов, а ликвидность криптоопционов сосредоточена на немногих площадках и неравномерна по экспирациям, так что отдельный страйк или биржа могут рисовать искаженную картину. Дисциплина в том, чтобы читать картину волатильности на фоне того, как рынок реально спозиционирован. На 2026-06-27 доска опционов Bitcoin показывала соотношение put/call 0.55 при споте около $59,931, с крупнейшим открытым интересом, около $5.0B, сосредоточенным в экспирации 25 декабря 2026 и max pain на $72,000. Чтение подразумеваемой волатильности рядом с этим позиционированием, max pain, соотношением put/call и открытым интересом по страйкам и экспирациям удерживает отдельное число DVOL в рамках честности.

Athenum, позиционирование опционов BTC на 2026-06-27: соотношение put/call 0.55, max pain $72,000 и крупнейший открытый интерес, около $5.0B, в экспирации 25 декабря 2026. Читайте подразумеваемую волатильность относительно того, где реально находится позиционирование. athenum.xyz

Честная оговорка

Волатильность говорит, насколько сильно, но никогда в какую сторону. Высокая подразумеваемая волатильность не означает, что цена вырастет или упадет, только то, что рынок ожидает большего движения в любом направлении. Разрыв между реализованной и подразумеваемой это мера того, насколько щедро оценено движение, а не торговый сигнал сам по себе. Читайте его вместе с фандингом, открытым интересом и ликвидностью, относитесь к премии за риск волатильности как к компенсации за реальный хвостовой риск, а не как к преимуществу, и помните, что движение, которое стирает целый сезон премии, это ровно то, на производство которого крипта и заточена.

Вы можете сопоставить подразумеваемую волатильность с позиционированием и остальными 28 бесплатными инструментами, без входа в аккаунт, на athenum.xyz/ru/tools. Athenum агрегирует данные по опционам и деривативам с 14 бирж, так что вы можете читать DVOL рядом с фандингом, открытым интересом и ликвидациями в одном месте. Нужен полный терминал? Начните бесплатный 7-дневный пробный период Pro+, карта не требуется. Только обучение, не инвестиционный совет.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required