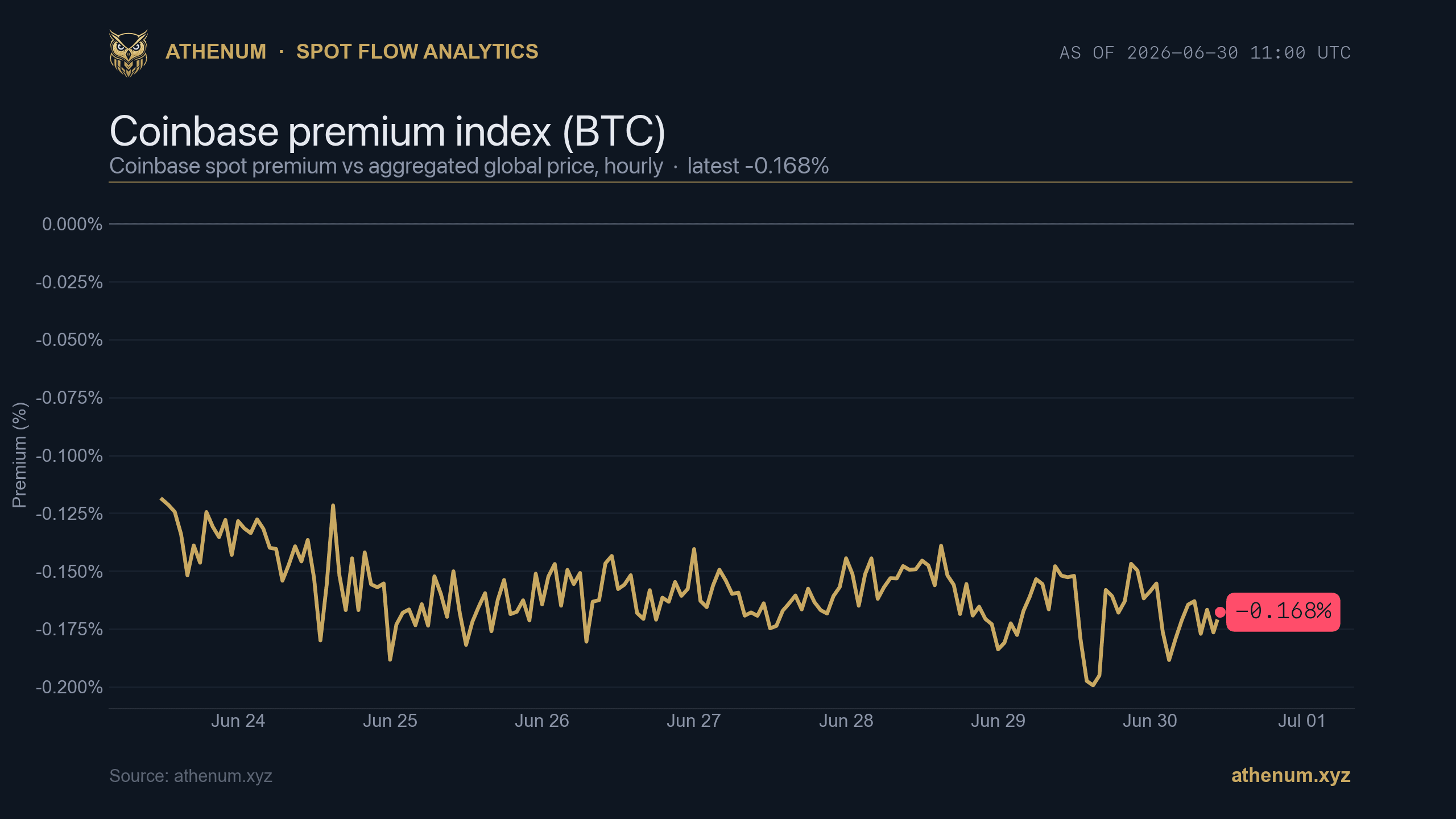

Коротко: По состоянию на 2026-06-30 11:00 UTC индекс премии Coinbase по BTC показывает -0.168%, и он был отрицательным в 100% часовых значений за прошедшую неделю (с 2026-06-23 по 2026-06-30), колеблясь примерно от -0.20% до -0.12% при спотовой цене BTC около $59,262. Это говорит о том, что американский, номинированный в долларах спотовый спрос слабеет. В то же время рынок деривативов перегружен в противоположную сторону: соотношение лонг/шорт по счетам BTC равно 2.04, а фандинг по бессрочным контрактам составляет +9.68% APR при $2.74B открытого интереса. Слабый спот под перегруженными лонгами это хрупкая конструкция, склонная к быстрым развязкам, а не чистый сигнал на покупку. Ниже разбираем, как читать этот спред и за чем следить дальше.

Что такое индекс премии Coinbase?

Индекс премии Coinbase измеряет разницу в цене между BTC на Coinbase (спот BTC/USD, площадка с доминированием США) и BTC на Binance (BTC/USDT, крупнейшая глобальная площадка), выраженную в процентах. Его создала и популяризировала CryptoQuant, а стандартная формула это Coinbase BTC/USD минус Binance BTC/USDT, делёное на цену Binance, умноженное на 100. Один нюанс, который стоит держать в голове: процентная форма это «Индекс» (Index), тогда как абсолютный долларовый спред, который трейдеры иногда называют «премия Coinbase в $X», технически является «Разрывом премии Coinbase» (Coinbase Premium Gap). Оба описывают одну и ту же идею, что одна площадка торгуется дороже или дешевле другой, но в этой статье мы повсюду используем нормализованную процентную версию, то есть Индекс.

Что означает отрицательная премия?

Отрицательная премия Coinbase означает, что в данный момент BTC торгуется дешевле на Coinbase USD, чем на Binance USDT. Основное прочтение это относительно более слабый спотовый спрос со стороны США или институционалов, либо активное давление продаж из США, особенно в американские торговые часы. Это относительный ценовой сигнал и косвенный показатель долларового потока, а не прямое измерение того, кто покупает, поскольку крупные игроки могут совершать сделки и через OTC-площадки, и через другие венчуры. Поскольку опорная нога это пара с USDT, индекс может смещаться и из-за изменений базиса стейблкоина, и из-за различий в ликвидности между площадками, так что его лучше воспринимать как направленную подсказку, а не как самостоятельный предиктор. Хулио Морено из CryptoQuant отмечал, что крайне отрицательные значения исторически совпадали с ценовыми минимумами, но что большая часть последующего роста приходит только тогда, когда премия снова становится положительной по мере возвращения американского спроса.

Что премия говорит прямо сейчас?

Премия Coinbase по BTC -0.168% на 2026-06-30, отрицательная всю неделю

Прямо сейчас индекс показывает -0.168% по состоянию на 2026-06-30 11:00 UTC, и более важный факт это устойчивость: он был отрицательным в 100% часовых значений за прошедшую неделю, удерживаясь в диапазоне примерно от -0.20% до -0.12% со средним около -0.158%, пока спот BTC держался у $59,262. Отдельное отрицательное значение может быть шумом спреда или задержкой ценообразования, но премия, которая остаётся отрицательной целую неделю, это информация о режиме. Значимость кроется в продолжительности не меньше, чем в величине: небольшая, но устойчивая отрицательная премия указывает на структурный крен в потоке спотовых ордеров США, а не на разовый всплеск, вызванный волатильностью. На уровне -0.168% значение к тому же заметно ниже ориентировочного порога -0.08%, при котором аналитики начинают считать сигнал чем-то большим, чем микроструктура, так что продолжительность и величина указывают здесь в одну сторону.

Слабый спотовый спрос и перегруженные лонги: что означает этот разрыв

Вот где картина становится интересной, потому что спот и плечо рассказывают противоположные истории. Пока спотовый спрос США слабеет, позиционирование в книге деривативов перегружено в лонг.

Соотношение лонг/шорт по счетам BTC 2.04 на 2026-06-30, больше лонговых счетов, чем шортовых

Соотношение лонг/шорт по счетам BTC равно 2.04 по состоянию на 2026-06-30 11:00 UTC, то есть в лонг позиционировано более чем вдвое больше счетов, чем в шорт, по агрегированным площадкам. Читайте это внимательно: 2.04 это соотношение по счетам, с равным весом каждого трейдера, поэтому оно отражает охват и перегруженность среди розницы, а не то, сколько денег стоит на каждой стороне. Часто бывает, что число счетов сильно смещено в лонг, тогда как горстка крупных трейдеров стоит нетто в шорт, так что честная формулировка это «перегруженность лонгами по счетам», а не «больше денег в лонге».

Фандинг по перпам BTC +9.68% APR, $2.74B OI на 2026-06-30

Плечо тоже платит за то, чтобы оставаться в лонге. Фандинг по бессрочным контрактам составляет +9.68% APR при $2.74B открытого интереса по состоянию на 2026-06-30 08:00 UTC, то есть лонги платят шортам. Это направленно подтверждает крен в лонг, но он не перегрет: +9.68% APR находится примерно на уровне или чуть ниже распространённого нейтрального ориентира около 10.95% APR (примерно 0.01% за 8 часов), поэтому аргумент о перегруженности здесь опирается на соотношение по счетам и слабое спотовое прочтение, а не на горячий фандинг. Отметим также, что фандинг и соотношение L/S отчасти это один и тот же сигнал «деривативы в лонг», подтверждающий сам себя; по-настоящему независимое напряжение это спот против плеча. Когда спотовый бид, который должен заякорить рынок, отсутствует, а лонги с плечом продолжают набираться, получается конструкция, ведомая плечом и не поддержанная спотом, которую аналитики и комментаторы крипторынка неоднократно отмечали как хрупкую, склонную к быстрым ликвидациям, если цена пойдёт против толпы.

Как читать это на практике?

Воспринимайте премию Coinbase как один из входных параметров в перекрёстной проверке «поток против плеча», а не как самостоятельный триггер для сделки. Бретт Сифлинг из Gerber Kawasaki предупреждал, что одного этого показателя недостаточно, чтобы предсказать рост. Вот простой алгоритм из трёх шагов:

1. Проверяйте устойчивость и величину вместе. Отрицательна ли премия на протяжении часов и дней и находится ли она ниже примерно -0.08%? Здесь верно и то, и другое: -0.168% и 100% часов в минусе за неделю. 2. Читайте сторону деривативов. Соотношение по счетам выше 1 (2.04) плюс положительный фандинг (+9.68% APR) подтверждают перегруженную лонгами книгу, тогда как $2.74B открытого интереса показывают, сколько стоит под риском, если эту толпу заставят закрываться. 3. Решите, что разрешит это напряжение. Либо спотовый спрос США возвращается, и премия поднимается обратно к нулю и в плюс, оправдывая лонги, либо перегруженная книга развязывается и вымывает плечо. Первый зелёный свет, которого ждёт большинство аналитиков, это переход премии снова в положительную зону.

Значение премии Coinbase | Что оно обычно сигнализирует | Эта неделя (2026-06-30) |

|---|---|---|

Явно положительное (выше 0%) | Более сильный спотовый бид США/Coinbase, возвращение спроса | Отсутствует |

Около нуля (от -0.05% до +0.05%) | Сбалансированный спрос между площадками, слабый сигнал | Отсутствует |

Устойчиво отрицательное (ниже -0.08%) | Слабый спотовый спрос США, структурный крен на продажу | Да: -0.168%, отрицательно 100% часов |

Крайне отрицательные всплески | Исторически близко к минимумам, но рост ждёт разворота в плюс | Следите за этим |

Более грамотный способ рассчитать размер любой позиции в такого рода расхождении это уважать хрупкость: держите размер позиции консервативным, когда плечо перегружено, а спотовый бид отсутствует, потому что односторонняя книга это ровно то, что каскадирует.

Athenum объединяет поток ордеров, открытый интерес и ликвидность с 14 бирж в один живой терминал с самостоятельным доступом, чтобы вы могли наблюдать премию Coinbase, соотношение лонг/шорт и фандинг бок о бок, а не сшивать скриншоты вместе. У него есть тариф Free, и вы можете углубиться в полную картину за секунды. Начните 7-дневный бесплатный пробный период Pro+ (без карты): https://app.athenum.xyz/auth?utm_source=blog&utm_medium=cta&utm_campaign=blog_coinbase-premium

Итог на 2026-06-30: премия -0.168%, удержавшаяся в минусе всю неделю, говорит о том, что спотовый спрос США слабеет, а соотношение по счетам 2.04 с фандингом +9.68% APR говорит о том, что толпа с плечом наклонена в другую сторону. Этот разрыв между слабым спотом и перегруженными лонгами и есть сигнал. Это не прогноз, но это именно та хрупкая конструкция, которая разрешается быстро, и сигнал, которого стоит ждать, это переход премии в плюс по мере реального возвращения спроса со стороны США.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required