TLDR: Что такое бессрочные фьючерсы? Это производные контракты, которые отслеживают базовый актив вроде биткоина, но никогда не истекают, поэтому трейдер может держать длинную или короткую позицию с плечом, ни разу не перекладываясь в новый контракт. Поскольку нет даты расчёта, которая тянула бы цену обратно к споту, бессрочный контракт удерживается на месте регулярным платежом под названием фандинг: когда перп торгуется выше спот-индекса, лонги платят шортам, а когда ниже, шорты платят лонгам. На большинстве бирж этот платёж списывается каждые восемь часов, в 00:00, 08:00 и 16:00 UTC, и это текущая стоимость удержания позиции открытой. Бессрочные контракты сегодня доминирующий продукт крипто-деривативов, более трёх четвертей объёма деривативов, поэтому чтение фандинга, открытого интереса и ликвидаций по всем биржам лежит в основе любой панели деривативов. Это руководство объясняет, что такое перп, зачем нужен фандинг, сколько стоит удержание и как читать его по всему рынку.

Большинство трейдеров изучают бессрочные контракты задом наперёд. Они смотрят на цифру фандинга, не понимая, какую проблему он решает, или добавляют плечо, не видя, где находится их ликвидация. Чистый путь входа таков: сначала контракт, затем якорь, заменяющий его отсутствующую дату истечения, затем стоимость, которую этот якорь взимает, и наконец три показателя, которые говорят, насколько переполнена сделка.

Что такое бессрочный фьючерс?

Бессрочный фьючерс это фьючерсный контракт без даты истечения. Классический фьючерс рассчитывается в фиксированную дату и тогда поставляется или рассчитывается деньгами к споту, и эта запланированная сходимость удерживает его цену привязанной к базовому активу. Бессрочный контракт убирает дату полностью, поэтому та же позиция может оставаться открытой бесконечно, без переклада в следующий контракт и без разрыва на истечении, которым нужно управлять. Именно это проектное решение, введённое на BitMEX в 2016 году с контрактом XBTUSD, объясняет, почему перпы теперь доминируют в объёме крипто-деривативов, а в 2026 году первые полностью регулируемые в США крипто-бессрочные фьючерсы были допущены для американских трейдеров, расширив продукт с офшорных площадок на регулируемые рынки.

Убрав истечение, решаешь одну проблему и создаёшь другую. Больше нет истечения, которое нужно перекладывать, но нет и даты расчёта, которая заставила бы контракт вернуться к споту. Ничто механически не удерживает никогда не истекающий контракт от отклонения от индекса, который он должен отслеживать. Ставка фандинга это механизм, заменяющий истечение, и понять её значит понять всю игру. Точную арифметику смотрите в статье, как рассчитываются ставки фандинга по крипто-перпам; здесь речь о том, зачем он вообще должен существовать.

Почему у бессрочных фьючерсов есть ставка фандинга?

Потому что контракту без истечения нужна сила, удерживающая его у спота, и фандинг это та сила. Фандинг это небольшой платёж, который обменивается напрямую между лонгами и шортами, а не комиссия, которую забирает биржа. Когда перп торгуется с премией к спот-индексу, ставка фандинга положительна и лонги платят шортам; когда с дисконтом, ставка отрицательна и шорты платят лонгам. На большинстве крупных бирж он списывается три раза в день, в 00:00, 08:00 и 16:00 UTC, поэтому якорь применяется заново каждые восемь часов, а не однократно на далёком истечении. Некоторые площадки используют часовой фандинг, но восьмичасовой цикл это отраслевой стандарт.

Платёж выполняет две задачи сразу. Он компенсирует ту сторону, что оказалась на правильной стороне премии, и платит трейдерам за то, чтобы толкать перп обратно к споту. Если перп разогревается выше индекса, положительный фандинг вознаграждает трейдера, который в шорте по перпу и в лонге по базовому активу, арбитраж, который давит цену перпа вниз. Повторяясь в каждом окне фандинга, эта петля стимулов и удерживает контракт без истечения привязанным к индексу, который он отслеживает. Фандинг редко одинаков на всех биржах, поэтому читать его биржа за биржей, а не как единое усреднённое число, часть работы.

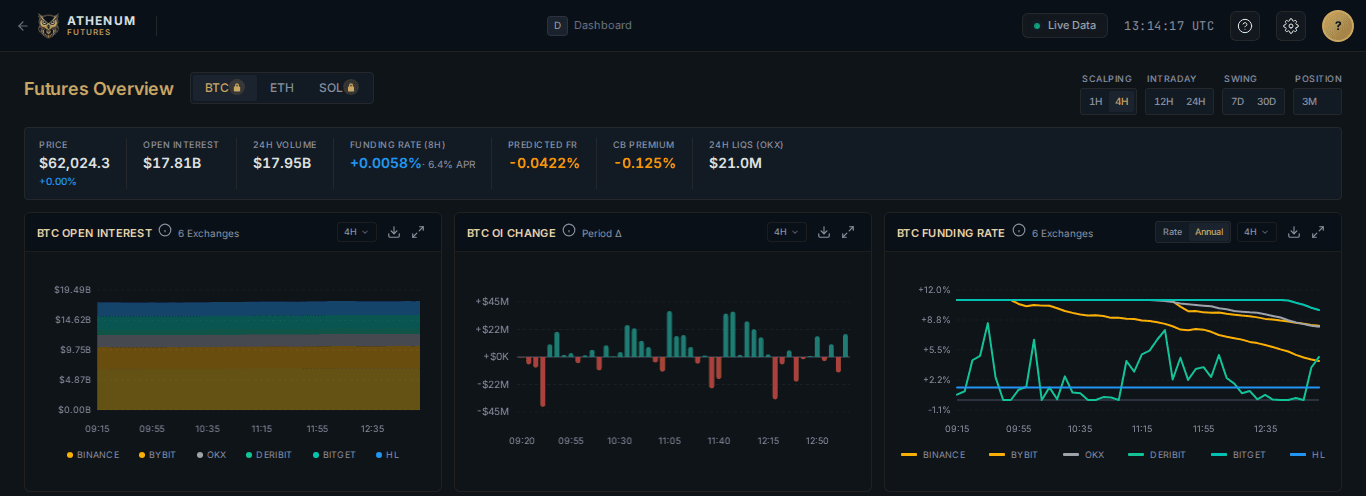

Агрегированный фандинг по бессрочному BTC составил +0,0058% за 8-часовое окно, около 6,4% годовых, по 6 биржам на 2026-07-03.

Чем бессрочный контракт отличается от срочного фьючерса?

Истечением и всем, что из него следует. Срочный фьючерс удерживает цену у спота через базис, который сжимается до нуля к установленной дате, поэтому его стоимость удержания фиксируется в момент входа и амортизируется к этой дате. У бессрочного контракта такой даты нет, поэтому он опирается на фандинг, открытый платёж, который переоценивается каждое окно. Одна и та же экспозиция на один и тот же актив, два противоположных способа за неё платить.

Характеристика | Бессрочный фьючерс | Срочный (квартальный) фьючерс |

|---|---|---|

Истечение | Нет, держится бесконечно | Фиксированная дата расчёта |

Якорь к споту | Периодический платёж фандинга | Базис, сходящийся к нулю на истечении |

Стоимость удержания | Переменная, переоценивается каждое 8ч окно | Фиксирована при входе, амортизируется к истечению |

Нужен переклад | Нет | Да, в следующий контракт |

Типичное применение | Постоянная экспозиция с плечом | Фиксация известной стоимости на дату |

Практический вывод: стоимость удержания бессрочного контракта открыта и может взлететь вместе с настроением, тогда как у срочного фьючерса она задана при входе и предсказуемо убывает к нулю. По срочной стороне и о том, как кривая оценивает время, смотрите базис и контанго в крипто-фьючерсах.

Сколько стоит держать бессрочный контракт?

Текущий фандинг, и он накапливается быстрее, чем ожидает большинство трейдеров. Ставка фандинга указывается за окно, поэтому небольшое число за восемь часов годовится в реальный тормоз: три окна в день за год это коэффициент годовизации 3 x 365, то есть 1 095, что превращает рядовые 0,01% за окно примерно в 10,95% в год. Положительный фандинг означает, что длинная позиция непрерывно теряет эту ставку, пока остаётся открытой, поверх любого движения цены, и он взимается только если вы держите позицию через момент расчёта.

Агрегированно по рынку на 2026-07-03 живая картина была скромной и слегка длинной:

Метрика | Значение (BTC, агрегат) | На момент |

|---|---|---|

Ставка фандинга (8ч) | +0,0058% за окно, около +6,4% годовых | 2026-07-03 13:14 UTC |

Открытый интерес | 17,81 млрд USD | 2026-07-03 13:14 UTC |

Прогноз следующего фандинга | -0,0422% | 2026-07-03 13:14 UTC |

Реализованные ликвидации за 24ч (лонг / шорт) | 112,2 млн / 102,2 млн USD | 2026-07-03 13:14 UTC |

При +0,0058% за восемь часов лонг платил около 6,4% годовых за то, чтобы оставаться открытым, дёшево по историческим меркам, тогда как прогнозная следующая ставка -0,0422% указывала на остывание этой премии в следующем окне. Прежде чем задавать размер перпа с плечом, смоделируйте стоимость удержания: калькулятор ставки фандинга превращает ставку за окно в годовую стоимость для вашего размера позиции, а калькулятор плеча показывает цену ликвидации и маржу для этого размера, прежде чем вы решитесь.

Живые показатели перпа BTC на 2026-07-03: фандинг +0,0058% за 8ч окно (около 6,4% годовых), открытый интерес 17,81 млрд USD, прогноз следующего фандинга -0,0422%.

Как бессрочные контракты приводят к ликвидации?

Через плечо, измеряемое относительно маркировочной цены, а не последней сделки. Бессрочная позиция ликвидируется, когда её маржа больше не покрывает убытки, и биржи измеряют эти убытки относительно маркировочной цены, выведенной из спот-индекса, именно чтобы краткий вырез на одной площадке не запустил вашу ликвидацию несправедливо. Чем выше плечо, тем меньшее встречное движение достигает уровня ликвидации: позиция с 25x стирается движением около 4% против неё, до комиссий. На 2026-07-03 рынок реализовал 112,2 млн USD ликвидаций лонгов против 102,2 млн USD шортов, примерно сбалансированный день, с оценочными кластерами ликвидаций, сложенными по диапазонам плеча вокруг марки 62 024 USD. О том, как строится эта опорная цена, смотрите маркировочная цена против индексной и последней, а о том, что происходит, когда множество перпов с плечом ликвидируется одновременно, смотрите как возникают каскады ликвидаций. Задавайте размер сперва от риска снижения: калькулятор P&L и калькулятор плеча моделируют оба, прежде чем вы войдёте.

Реализованные ликвидации BTC на 2026-07-03: 112,2 млн USD лонгов против 102,2 млн USD шортов, с оценочными кластерами ликвидаций по диапазонам плеча вокруг марки 62 024 USD. Задержанный поток.

Как читать бессрочные фьючерсы по всему рынку?

Смотрите на три вещи вместе: ставку фандинга, открытый интерес и насколько переполнена позиционировка. Athenum агрегирует данные крипто-деривативов по 14 биржам, охватывая фандинг, открытый интерес, ликвидации, дельту объёма, опционы и потоки ETF на живом self-serve терминале, поэтому вы читаете весь рынок бессрочных контрактов в одном месте, а не биржа за биржей.

1. Читайте фандинг ради стоимости и наклона: устойчиво положительный фандинг означает переполненных, платящих лонгов, отрицательный фандинг означает платящих шортов. 2. Читайте открытый интерес ради убеждённости: растущий открытый интерес в растущую цену означает, что входят новые деньги с плечом, более хрупкая конфигурация, чем ралли на закрытии шортов. Агрегированный открытый интерес по BTC на 2026-07-03 составлял 17,81 млрд USD. 3. Читайте позиционировку ради риска вымыва: переполненный, набравший плечо лонг в спокойных условиях это ровно та конфигурация, которую один катализатор превращает в каскад. Смотрите как читать соотношение лонг/шорт.

Агрегированный открытый интерес по фьючерсам BTC 17,81 млрд USD по 6 биржам на 2026-07-03.

Выведите эти три показателя на один экран, и бессрочный контракт перестаёт быть загадочным числом и становится позицией, размер которой вы можете задать. Начните 7-дневный пробный период Pro+ без карты и держите фандинг, открытый интерес и ликвидации по 14 биржам перед собой, или откройте Athenum, чтобы сначала увидеть живой терминал.

Часто задаваемые вопросы

Истекают ли бессрочные фьючерсы когда-нибудь?

Нет. В этом и суть: у бессрочного фьючерса нет даты расчёта, поэтому позиция остаётся открытой, пока вы её не закроете. Платёж фандинга заменяет истечение как механизм, удерживающий его цену привязанной к споту.

Является ли фандинг комиссией бирже?

Нет. Фандинг обменивается напрямую между длинными и короткими трейдерами, а не собирается площадкой. Когда фандинг положителен, лонги платят шортам, когда отрицателен, шорты платят лонгам; биржа лишь обеспечивает перевод при каждом восьмичасовом расчёте.

Как часто взимается фандинг?

На большинстве крупных бирж каждые восемь часов, в 00:00, 08:00 и 16:00 UTC, и только если вы держите позицию в момент расчёта. Некоторые площадки используют часовой фандинг, поэтому всегда проверяйте расписание для конкретного контракта, которым торгуете.

Больше ли бессрочные фьючерсы, чем спот, в крипто?

По объёму торгов да. Бессрочные фьючерсы это доминирующий продукт крипто-деривативов, с заметно более чем тремя четвертями объёма деривативов, а деривативы в целом торгуются в большинстве дней куда больше спота.

Что движет ставкой фандинга?

Разрыв между ценой бессрочного контракта и спот-индексом, движимый спросом с плечом. Переполненные лонги толкают перп к премии и фандинг становится положительным; переполненные шорты толкают его к дисконту и фандинг становится отрицательным.

Итог

Бессрочный фьючерс это фьючерсный контракт с убранным истечением, что позволяет трейдеру держать крипто-экспозицию с плечом бесконечно. Ставка фандинга это цена такого удобства: она заменяет истечение как силу, удерживающую перп у спота, списывается каждые восемь часов, и положительный фандинг это непрерывный тормоз для лонгов, который годовится в реальные деньги. Читайте фандинг, открытый интерес и позиционировку вместе, задавайте размер относительно маркировочной цены с заранее смоделированным риском снижения, и бессрочный контракт становится инструментом, а не ловушкой.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required