TLDR: 비트코인 나스닥 상관관계는 이제 일시적 현상이 아니라 구조적으로 높은 수준입니다. 롤링 지표는 2026년 4월 0.96에 가까운 사상 최고치까지 치솟았는데, 이는 비트코인 가격 변동의 약 92%가 주식으로 설명될 수 있다는 뜻입니다. 2026-07-01 기준 시장은 잔잔합니다. 나스닥 종합지수는 26,214, VIX는 17 부근, 비트코인은 $59,260 안팎입니다. 하지만 비트코인은 여전히 주식보다 훨씬 크게 출렁입니다. 비트코인 자체 변동성 지수(DVOL)는 43.4로 17 부근의 VIX를 크게 웃돌고, $17.0B 규모의 선물 미결제약정과 1.87의 롱/숏 계정 비율은 시장 참여자들이 롱 쪽으로 기울어 있음을 보여줍니다. 이 글에서는 이 상관관계가 무엇인지, 왜 움직이는지, 그리고 자사 데이터로 어떻게 읽어야 하는지 설명합니다.

비트코인은 오랫동안 상관관계가 없는 자산으로 홍보되었습니다. 그 이야기는 깨졌습니다. 현물 ETF가 기관 자금을 기술주와 같은 리스크 바스켓으로 끌어들인 이후, 비트코인과 나스닥은 이제 대부분 함께 오르내리며, 이 연결고리는 가장 아플 때, 즉 매도 국면에서 더욱 단단해집니다.

2026년에도 비트코인은 여전히 나스닥과 상관관계가 있을까요?

그렇습니다. 그리고 이 상관관계는 이제 간헐적인 것이 아니라 구조적으로 높습니다. 독립 시장 데이터에 따르면 비트코인과 주식의 상관관계는 2026년 4월 사상 최고치인 0.96에 도달했으며, 이는 장기 평균인 0.4 부근에서 크게 올라간 수치입니다. 올해 초에는 관계가 격렬하게 요동쳐, 2026년 2월 약 2주 만에 -0.68에서 +0.72까지 널을 뛰었습니다. 0.96이라는 수치는 비트코인 가격 움직임의 약 92%가 주식의 움직임과 일치했다는 것을 의미하며, 이는 분산투자가 아니라 같은 시장의 고베타 연장선일 뿐입니다.

전달 메커니즘은 자금 흐름입니다. 현물 비트코인 ETF는 2026년 4월 한 달에만 $2.4 billion 넘게 유입되었고, 이 자본은 주식과 동일한 매크로 요인, 즉 금리 기대, 물가 지표, 글로벌 리스크 심리에 반응합니다. 리스크온 장세가 나스닥을 끌어올리면 같은 매수 심리가 비트코인을 사들이고, 리스크가 걷히면 둘 다 함께 매도됩니다.

지금 비트코인 나스닥 상관관계는 어떤 모습일까요?

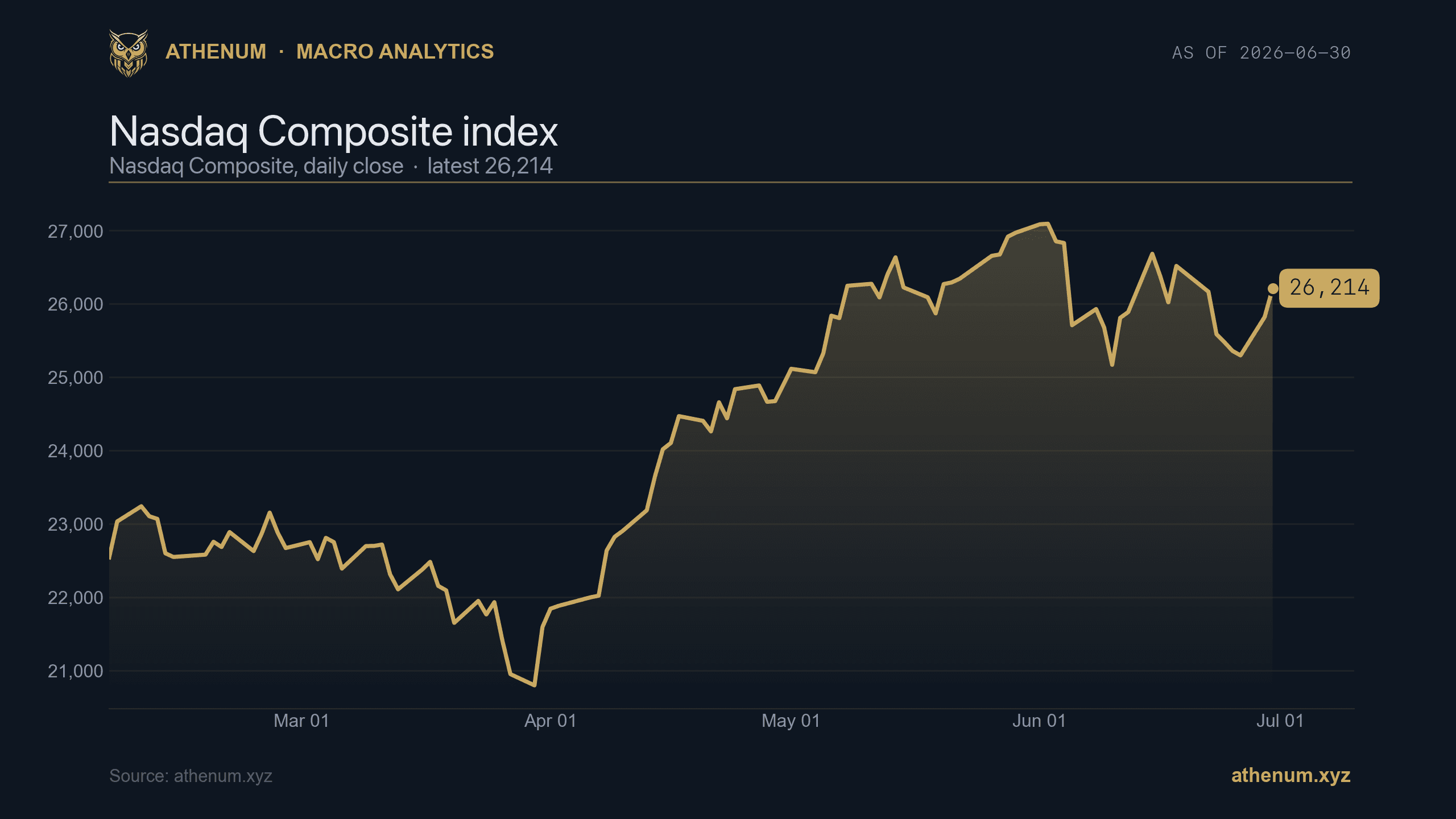

잔잔합니다. 2026-07-01 기준 주식 시장 배경은 리스크온이면서 조용합니다. 나스닥 종합지수는 26,214이고, 주식 시장의 공포 지수인 VIX는 17 부근에 머물러 있는데, 이는 낮은 예상 주가 변동성을 신호하는 수준입니다. 비트코인은 같은 국면에서 $59,260 안팎에 거래되고 있습니다.

VIX 17.65 (2026-06-29), 2026년 4월 초 31 이상으로 치솟았던 데서 하락. 그 4월의 스트레스가 바로 비트코인과 나스닥 상관관계가 0.96 부근으로 정점을 찍은 시점입니다.

다음은 Athenum 데이터로 본 현재 자산 간 지표입니다:

지표 | 수치 | 기준일 |

|---|---|---|

나스닥 종합지수 | 26,214 | 2026-06-30 |

VIX (주식 변동성) | 17.65 | 2026-06-29 |

비트코인 현물 | $59,260 | 2026-07-01 |

비트코인 DVOL (암호화폐 변동성) | 43.4 | 2026-07-01 |

BTC 선물 미결제약정 | $17.0B | 2026-07-01 |

BTC 롱/숏 계정 비율 | 1.87 | 2026-07-01 |

주목해야 할 패턴은 비대칭성입니다. 2026년까지의 연구는 이 상관관계가 대칭적이지 않다는 것을 보여줍니다. 비트코인은 나스닥의 매도 국면은 바짝 따라가지만, 주식 랠리는 때때로 무시합니다. 실제로 이는 당신이 기대한 분산 효과가 폭락장에서는 사라지고 랠리에서는 일부만 나타난다는 뜻입니다.

비트코인은 나스닥보다 얼마나 더 크게 움직일까요?

훨씬 더 크게 움직입니다. 상관관계는 방향을 측정할 뿐 크기를 측정하지는 않으며, 크기 면에서 비트코인은 완전히 다른 차원에 있습니다. 비트코인 자체의 미래 지향 변동성 지수(DVOL)는 2026-07-01 기준 43.4인 반면, VIX는 17 부근입니다. 약 2.5 times에 달하는 이 격차가 바로 비트코인을 고베타 리스크 자산으로 이해하는 것이 가장 적절한 이유입니다. 비트코인은 나스닥과 같은 방향을 가리키지만, 양방향 모두에서 더 큰 폭으로 움직입니다.

비트코인 DVOL 43.4 (2026-07-01), 17 부근 VIX의 약 2.5 times. 주식과 같은 방향이지만 훨씬 큰 변동폭.

따라서 상관관계가 높은 날 나스닥이 1% 움직인다고 해서 비트코인이 1% 움직이는 경우는 드뭅니다. 종종 그 몇 배에 달하며, 바로 이것이 암호화폐에서 포지션 규모 조절이 기술주 포트폴리오보다 더 중요한 이유입니다. 레버리지로 거래 규모를 잡는다면 하방을 먼저 모델링하세요. 저희 암호화폐 레버리지 계산기는 진입 전에 특정 규모에 대한 청산 가격과 증거금을 보여주고, 펀딩비 계산기는 그 레버리지를 유지하는 데 드는 캐리 비용을 보여줍니다.

주식이 잔잔한 동안 암호화폐 포지셔닝은 무엇을 하고 있을까요?

실제 자금이 투입된 채 롱 쪽으로 기울어 있습니다. 비트코인 선물 미결제약정은 2026-07-01 기준 $17.0B이고, 롱/숏 계정 비율은 1.87로, 숏 하나당 롱이 거의 둘에 가깝다는 의미입니다. 잔잔하면서 상관관계가 높은 시장에 롱이 몰려 있는 상태는 주식의 작은 흔들림을 과도한 암호화폐 청산 사태로 바꿔놓는 구도인데, 레버리지 롱은 분산된 주식 포트폴리오보다 훨씬 빠르게 청산되기 때문입니다.

BTC 선물 미결제약정 $17.0B (2026-07-01). 높은 미결제약정에 1.87의 롱/숏 비율이 더해지면 상관관계가 높은 시장에 롱이 몰려 있다는 의미입니다.

BTC 롱/숏 계정 비율 1.87 (2026-07-01): 숏 하나당 롱이 거의 둘에 가까운, 잔잔한 주식 시장에 몰린 롱 포지션.

이것이 높은 비트코인 나스닥 상관관계가 주는 실질적인 교훈입니다. 암호화폐 리스크와 주식 리스크는 더 이상 별개의 베팅이 아닙니다. 나스닥이 조용하고 암호화폐 포지셔닝이 몰려 있으며 레버리지가 걸려 있을 때, 단 하나의 리스크오프 촉매가 둘을 동시에 강타할 수 있으며, 레버리지가 걸린 쪽이 먼저 움직입니다. 이 문제의 순수 매크로 측면, 즉 달러, VIX, 실질 금리에 대해서는 매크로 요인과 암호화폐에 관한 관련 글을, 포지셔닝 측면에 대해서는 롱/숏 비율과 미결제약정을 참고하세요.

비트코인 나스닥 상관관계를 직접 추적하는 방법

한 화면에 세 가지가 필요합니다. 주식 리스크 지표, 비트코인 자체 변동성, 그리고 암호화폐 포지셔닝입니다. Athenum은 14개 거래소의 암호화폐 파생상품 데이터(펀딩비, 미결제약정, 청산, CVD, 옵션 맥스 페인, ETF 흐름)를 나스닥, VIX, 달러 같은 매크로 시리즈와 함께 집계하므로, 리스크 국면과 암호화폐 레버리지를 한 곳에서 읽을 수 있습니다.

1. 주식 국면을 주시하세요: 낮은 기저에서 VIX가 상승하는 것은 상관관계가 곧 단단해지며 비트코인을 끌어내릴 것이라는 전형적인 신호입니다. 2. 비트코인의 DVOL을 VIX와 비교해 주가지수 대비 얼마나 더 많은 리스크를 지고 있는지 가늠하세요. 3. 미결제약정과 롱/숏 비율을 추적하세요: 상관관계가 높은 시장에 레버리지 롱이 몰려 있는 상태가 취약한 구도입니다.

무료로 사용해 보세요: 카드 없이 7일 Pro+ 체험 시작하기를 눌러 나스닥, VIX, 실시간 비트코인 파생상품을 한 화면에 놓아보세요.

결론

2026년의 비트코인은 주식에 대한 헤지가 아니라, 나스닥을 움직이는 것과 같은 리스크 선호가 레버리지로 표현된 것입니다. 상관관계는 올해 0.96에 가까운 사상 최고치에 도달했고, 비대칭적이며 매도 국면에서 가장 심해지고, 비트코인의 변동성은 VIX의 약 2.5 times에 이릅니다. 지금 당장은 시장이 잔잔합니다. 나스닥은 26,214, VIX는 17 부근, 비트코인은 $59,260 안팎이지만, $17.0B의 미결제약정과 1.87의 롱/숏 비율을 갖춘 몰린 롱 포지션은 상관관계가 단단해질 때 암호화폐 쪽이 가장 크게 움직이도록 자리 잡혀 있다는 뜻입니다. 두 시장을 하나로 읽고, 그에 맞게 포지션 규모를 정하세요.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required