요약: Kelly 공식은 측정된 엣지를 하나의 숫자로 바꿔 줍니다. 바로 파산하지 않으면서 자본을 최대한 빠르게 복리로 불리기 위해 매 거래에서 리스크로 감수할 계좌의 비율입니다. 이 가이드는 공식, 무료 Athenum Kelly 계산기로 풀어 본 두 가지 암호화폐 예제, 거의 모든 프로가 전체 Kelly의 일부만 베팅하는 이유, 그리고 Kelly가 아예 베팅하지 말라고 하는 경우를 다룹니다. 2026-07-07 기준 Bitcoin이 $64,000 부근일 때, 엣지가 연패를 견뎌낼지 결정하는 것은 진입 지점이 아니라 베팅 크기입니다.

Kelly 공식이란 무엇이며, 왜 베팅 크기가 수익률을 좌우할까?

Kelly 공식은 엣지를 가지고 있을 때 하나의 베팅에 감수해야 할 자금(뱅크롤)의 수학적으로 최적인 비율입니다. 1956년 Bell Labs에서 John L. Kelly Jr.가 도출했으며, 이후 Ed Thorp가 이를 활용해 블랙잭을 이기고 수십 년간 시장 중립 헤지펀드를 운용했습니다. 이 공식은 정확히 하나의 질문에 답합니다. 엣지가 주어졌을 때, 파산을 무릅쓰지 않으면서 부를 가장 빠르게 불리려면 얼마를 걸어야 하는가?

베팅 크기가 중요한 이유는 수익이 복리로 쌓이기 때문입니다. 두 트레이더가 완전히 똑같은 셋업을 완전히 똑같은 승률로 거래하고도 결국 몇 년의 격차로 벌어질 수 있는데, 이는 순전히 한 사람은 베팅 크기를 잘 잡았고 다른 한 사람은 그러지 못했기 때문입니다. 너무 적게 걸면 성장 기회를 그대로 흘려보냅니다. 너무 많이 걸면 평범한 연패만으로도 계좌가 너무 깊이 무너져 엣지로도 더 이상 끌어올릴 수 없게 되는데, 50% 손실은 원금을 회복하는 데만 100% 수익이 필요하기 때문입니다. Kelly는 평균적인 개별 거래가 아니라 계좌의 기하(복리) 성장률을 극대화하며, 최종 잔고를 실제로 결정하는 것은 바로 이 기하 평균입니다. Kelly는 더 넓은 리스크 관리 프레임워크 위에 얹히는 사이징 계층입니다. 기댓값과 기댓값 계산기는 어떤 거래가 할 만한 가치가 있는지 알려 주고, Kelly는 그 거래를 얼마나 크게 잡을지 알려 줍니다.

Kelly 베팅 크기는 어떻게 계산할까?

승리 확률 p와 순배당률 b(승리 시 리스크로 감수한 $1당 이익)를 갖는 단순한 베팅에서 Kelly 비율은 다음과 같습니다.

f = (p(b + 1) - 1) / b, 이는 f = p - q/b와 같으며, 여기서 q = 1 - p는 질 확률입니다.

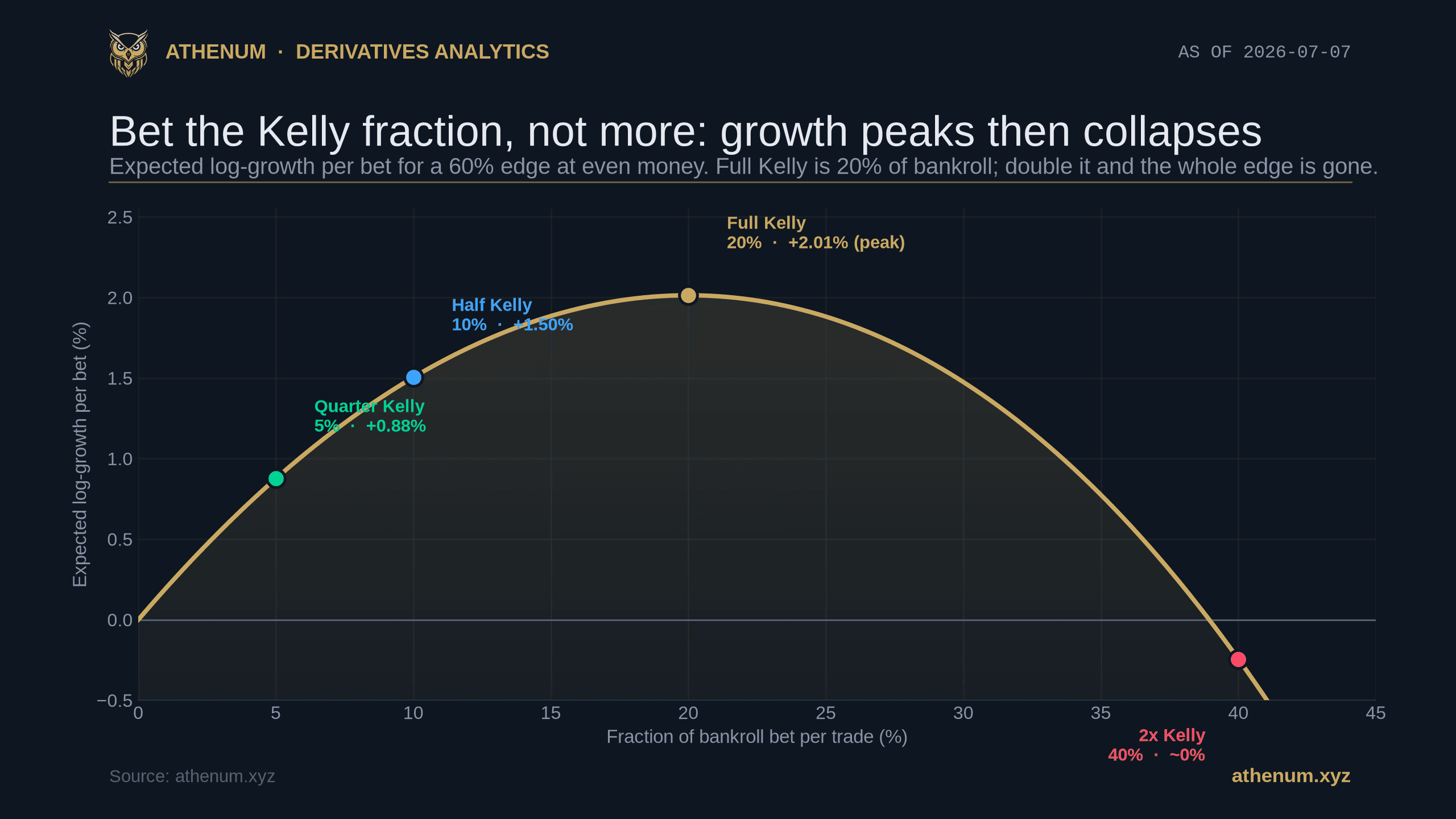

깔끔한 예를 들어 봅시다. 어떤 셋업이 이븐 머니(소수 배당률 2.0, 따라서 b = 1)에서 60% 확률로 이기고, 계좌가 $10,000라고 해 봅시다.

- f = (0.60 x 2 - 1) / 1 = 0.20, 따라서 전체 Kelly는 계좌의 20%, 즉 $2,000입니다. - 엣지는 +20%이고, 절반 Kelly는 10%($1,000), 4분의 1 Kelly는 5%($500)입니다.

이 비율은 엣지에 비례해 커지며, 엣지가 사라지는 순간 0으로 무너집니다. 이븐 머니에서 50% 승률은 엣지가 없는 동전 던지기이므로 Kelly는 0%, 즉 베팅하지 않습니다. 50% 아래에서는 Kelly가 음수가 되는데, 이는 올바른 크기가 0이라는 뜻입니다(또는 당신이 거래의 반대편에 서 있다는 뜻입니다).

Kelly 비율은 승률 50%에서 0이고 엣지가 커질수록 상승합니다: 60% 승률은 20% 전체 Kelly 베팅에, 75% 승률은 50%에 대응하며, 이븐 머니 배당률 2.0 기준입니다.

승률 (이븐 머니) | 엣지 | 전체 Kelly | 절반 Kelly |

|---|---|---|---|

50% | 0% | 0% (베팅 없음) | 0% |

55% | +10% | 10% | 5% |

60% | +20% | 20% | 10% |

66% | +32% | 32% | 16% |

75% | +50% | 50% | 25% |

이 숫자들은 무엇이든 무료 Kelly 공식 계산기에서 직접 계산해 볼 수 있으며, 계좌도 가입도 필요 없습니다.

실제 암호화폐 거래에서 Kelly는 어떤 모습일까?

암호화폐 거래는 이븐 머니 동전 던지기인 경우가 드뭅니다. 어디서 청산하느냐에 따라 이기고 지는 금액이 달라지므로, 실용적인 입력값은 과거 승률과 평균 수익, 평균 손실입니다. 그러면 Kelly는 다음과 같이 됩니다.

f = (W x avgWin - (1 - W) x avgLoss) / avgWin

실제 시스템으로 풀어 보겠습니다. 승률 45%, 평균 수익 $300, 평균 손실 $200(1.5대 1 손익비), 계좌 $10,000인 경우입니다.

- f = (0.45 x 300 - 0.55 x 200) / 300 = (135 - 110) / 300 = 8.33%, 즉 전체 Kelly로 $833.33입니다. - 절반 Kelly는 4.17%($416.67), 4분의 1 Kelly는 2.08%($208.33)입니다. - 엣지는 거래당 기댓값 $25이고, 기대 로그 성장률은 거래당 0.5146%입니다.

승률 45%에 1.5대 1 손익비를 적용한 무료 Athenum Kelly 계산기: 전체 Kelly 8.33%($833.33), 절반 Kelly 4.17%($416.67), 거래당 엣지 $25, 베팅당 기대 성장률 0.5146%.

이 시스템은 이기는 것보다 지는 경우가 더 많은데도(45%) Kelly는 여전히 베팅하라고 말하는데, 이는 승리가 손실의 1.5배이기 때문입니다. 바로 이것이 핵심입니다. 포지션 크기를 좌우하는 것은 승률이 아니라 엣지입니다. 손익비는 애초에 그 엣지가 존재하는지를 결정하고, 엣지가 일단 존재하면 그것을 얼마나 세게 밀어붙일지는 Kelly가 결정합니다. 보유 중인 무기한(퍼페추얼) 포지션은 8시간마다 펀딩도 지불하므로, 더 긴 보유에서 엣지를 신뢰하기 전에 그 보유 비용을 평균 수익에서 빼야 합니다.

프로 트레이더는 왜 전체 Kelly가 아니라 절반 Kelly를 베팅할까?

전체 Kelly는 장기 성장을 극대화하지만 변동성이 극심합니다. 진짜 엣지가 있어도 전체 Kelly에서는 50% 이상의 낙폭(드로다운)이 흔한데, 베팅이 계좌에 비해 크기 때문입니다. 그나마 다행인 점은 성장 곡선이 정점에서 거의 평평하다는 것이어서, 한참 뒤로 물러서도 성장은 아주 조금만 포기하면 된다는 점입니다.

- 절반 Kelly는 대략 절반의 변동성으로 전체 Kelly 성장률의 약 75%를 유지합니다. - 4분의 1 Kelly는 4분의 1의 변동성으로 성장의 약 44%를 유지합니다. - 오버베팅(과잉 베팅)은 가혹하고 비대칭적으로 벌을 받습니다. Kelly 비율의 두 배에서는 기대 성장률이 대략 0으로 되돌아가고, 그 이상에서는 음수가 됩니다. 두 배 Kelly를 베팅하는 것은 수학적으로 절반을 베팅하는 것보다 나쁩니다.

60% 엣지에 대한 부분 Kelly: 절반 Kelly는 변동성의 50%로 성장의 약 75%를 유지하고, 4분의 1 Kelly는 변동성의 25%로 약 44%를 유지합니다.

바로 이 비대칭성 때문에 이 글 상단의 성장 곡선이 정점을 찍은 뒤 고꾸라집니다. 레버리지는 이 함정을 더 날카롭게 만듭니다. 100x 무기한 포지션은 극단적인 형태의 오버베팅이므로, 진입뿐 아니라 레버리지의 크기를 정하고, 실질 베팅을 Kelly보다 위가 아니라 Kelly 이하로 유지하세요. 대부분의 트레이딩 데스크는 절반 Kelly 이하를 고정 규칙으로 삼는데, 이는 정확히 말해 성장에서 작고 알려진 비용을 치르는 대가로 더 매끄러운 자산 곡선을 사기 때문입니다.

Kelly 공식은 언제 베팅하지 말라고 할까?

Kelly는 엣지가 사라지면 언제든 0이나 음수가 되며, 과신을 결코 용서하지 않습니다.

- 엣지가 없으면 베팅도 없습니다. 이븐 머니에서 45% 승률은 f = (0.45 x 2 - 1) / 1 = -10%를 주고, 계산기는 "Don't Bet"(베팅하지 마라)을 출력합니다. 음수 Kelly는 배당이 리스크를 보상하지 못한다고 모델이 알려 주는 것입니다. - 자신의 엣지를 과대평가하는 것은 파산으로 가는 전형적인 길입니다. 승률을 60%로 가정했지만 실제 숫자가 52%라면, 전체 Kelly는 당신에게 두세 배 지나치게 많이 베팅하게 만들고, 그 오버베팅은 이기는 시스템을 조용히 지는 시스템으로 바꿔 놓습니다. - Kelly는 독립적인 베팅을 전제합니다. 암호화폐 포지션은 흔히 상관관계가 있어서, 함께 떨어지는 다섯 개의 "별개" 롱은 사실 하나의 큰 베팅이며, 당신의 실제 리스크는 거래별 Kelly가 시사하는 것보다 훨씬 높습니다. 과밀한 포지셔닝이야말로 그 상관관계가 가장 세게 물어뜯는 순간입니다.

실용적인 규칙은 여기서 곧바로 나옵니다. 많은 표본의 거래로 엣지를 추정하고, Kelly를 상한선으로만 다루되 결코 하한선으로 삼지 말며, 엣지가 불확실할 때는 그중 일부만 베팅하고 표본이 늘어남에 따라 다시 점검하세요.

결론

고정된 1%에서 2% 리스크 규칙과 손익비는 어떤 거래가 할 만한 가치가 있는지 알려 주고, Kelly 공식은 엣지가 진짜일 때 그 거래를 얼마나 크게 잡을지 알려 줍니다. 최대치가 아니라 부분을 베팅하고, 엣지가 불확실할 때는 절반 Kelly 이하로 유지하며, 음수 Kelly는 단호한 거절로 받아들이세요. Athenum은 14개 거래소의 실시간 파생상품 데이터를 집계하고 34개의 무료 트레이딩 계산기를 제공하며, 계좌도 이메일도 사용 한도도 없습니다. 무료 Kelly 공식 계산기로 직접 계산해 본 다음, 전체 Athenum 터미널의 무료 7일 Pro+ 체험을 시작하세요, 카드도 필요 없습니다.

One terminal. All the data.

Liquidations, orderbook depth, whale walls & open interest from 4 exchanges, all real-time, in one place.

No credit card required